Kami mengusulkan untuk mempertimbangkan bagaimana proses penjualan eceran terjadi di titik penjualan manual berdasarkan program 1C 8.3 Accounting edisi 3.0.

Point of sale manual (NTP) adalah fasilitas retail yang tidak memiliki akses langsung ke database 1C. Ini bisa berupa toko ritel, kios, perdagangan pasar atau perdagangan luar ruangan.

Mencerminkan penjualan eceran melibatkan pembuatan beberapa dokumen terkait. Ini:

Tanda terima barang.

Menetapkan harga.

Bergerak.

Penjualan dari gudang retail di NTT.

Pengumpulan atau penerimaan hasil.

Barang eceran dijual dari gudang eceran. Dimana didapatnya dengan berpindah dari gudang grosir. Kami awalnya akan menganalisis penerimaan barang. Proses ini didaftarkan dengan dokumen “Penerimaan barang dan jasa”. Bidang di header diisi:

Nomor Faktur - nomor dokumen pemasok.

Asli diterima – centang kotak jika pemasok telah menunjukkan dokumen asli untuk penyediaan barang.

Nomor dan tanggal dihasilkan secara otomatis secara berurutan.

Organisasi - jika satu organisasi terdaftar dalam kebijakan akuntansi program 1C, maka bidang tersebut terisi secara otomatis atau hilang. Dan jika akuntansi disimpan, misalnya, dari jarak jauh melalui 1C di cloud untuk beberapa organisasi, maka kami memilih perusahaan yang diperlukan dari direktori.

Gudang – kami menunjukkan ke gudang mana kiriman barang dikirim, dipilih dari direktori. Biasanya, ini adalah "Gudang Utama" atau "Gudang Grosir".

Pihak lawan adalah organisasi pemasok. Kami memilih dari direktori rekanan atau membuat yang baru.

Perjanjian – dimasukkan secara otomatis setelah memilih rekanan.

Faktur pembayaran – dipilih dari jurnal jika sudah diterbitkan sebelumnya. Jika Anda belum keluar, kolom tersebut tetap kosong.

Penyelesaian – item ini dapat dikonfigurasi tergantung pada jenis penyelesaian dengan pihak lawan. Cukup klik tautannya dan tunjukkan jenis yang Anda butuhkan.

Pengirim dan penerima barang adalah tautan, dengan mengklik di mana Anda dapat menentukan atau mengubah informasi. Digunakan ketika data berbeda dari yang dinyatakan.

Item PPN tercermin secara otomatis berdasarkan parameter yang dimasukkan dalam kartu rekanan dan kebijakan akuntansi.

Bagian tabel dokumen dapat diisi dengan salah satu cara berikut:

Melalui tombol "Tambah". Setiap produk dipilih secara individual dari kisarannya dan jumlahnya ditentukan secara manual.

Melalui tombol "Pilih". Dalam hal ini, produk dengan jumlah yang diperlukan dipilih dari rangkaian produk dan ditransfer secara massal ke dokumen.

Setelah menambahkan produk, jika perlu, Anda dapat menentukan informasi di kolom “Nomor pernyataan pelanggan” dan “Negara asal”.

Setelah memasukkan semua data, kami memeriksa dan melengkapinya. Jika pemasok telah memberikan faktur, Anda harus mendaftarkannya dengan memasukkan nomor dan tanggal pada kolom yang sesuai di bagian bawah dokumen. Barang telah diterima. Sekarang Anda perlu menetapkan harga jualnya. Untuk tujuan ini, ada dokumen khusus “Menetapkan harga barang”. Terletak di tab menu “Gudang”. Dokumen diisi secara manual. Dalam program 1C, dimungkinkan untuk menetapkan harga dalam jumlah besar langsung dari dokumen tanda terima, ini sangat nyaman dan menghemat waktu. Kami pergi ke dokumen "Penerimaan barang dan jasa" yang dibuat dan klik tombol "Buat berdasarkan". Di daftar drop-down, pilih item “Tetapkan harga item”. Sebuah formulir akan terbuka berisi data dasar. Yang perlu Anda lakukan hanyalah memilih jenis harga di bidang yang sesuai.

Berdasarkan tanda terima, Anda dapat membuat beberapa dokumen “Pengaturan harga barang” dengan jenis harga yang berbeda-beda (jika tidak memungkinkan untuk memasukkan semua jenis harga yang diperlukan).

Formulir tersebut berisi item “Daftar harga nol”. Jika kotak centang dicentang, lebih baik hapus centangnya. Jika tidak, untuk barang yang belum ditetapkan harga barunya, harga dengan nilai “0” akan didaftarkan. Ini tidak bisa diterima.

Anda dapat menyesuaikan nilai harga (menaikkan atau menurunkan %) menggunakan tombol “Ubah”. Harga pokok barang ditetapkan, dapat dipindahkan ke tempat penjualan. Bisa saja NTT atau lantai bursa. Prosesnya diformalkan melalui dokumen khusus "Gerakan", log yang terletak di tab menu "Gudang". Ini berguna jika Anda perlu memindahkan sejumlah kecil posisi. Selama transfer massal, “Pergerakan” biasanya dihasilkan dari dokumen tanda terima menggunakan tombol “Buat berdasarkan”. Semua pengisian dilakukan sesuai dengan dokumen dasar; tinggal mengatur jenis gudang penerima dan memasukkan secara manual jumlah unit komoditas yang dipindahkan.

Berdasarkan tanda terima, Anda dapat membuat beberapa dokumen “Transfer” ke gudang yang berbeda. Kuantitas diedit secara manual. Jika Anda tiba-tiba melakukan kesalahan dan menunjukkan lebih dari stok yang ada, program akan menampilkan kesalahan menampilkan nama produk.

Sekarang Anda bisa menjual produknya. Apabila penjualan dilakukan dari gudang “Trading Hall”, maka pada akhir hari kerja akan dibuat “Laporan Penjualan Eceran”. Semua barang yang dijual akan tercermin di sini. Laporan dibuat untuk gudang, yang harus Anda pilih sendiri, yang mencerminkan pendapatan:

Bidang yang harus diisi:

Gudang – di gudang mana laporan tersebut dibuat.

Item DDS - Anda harus menunjukkan “Penerimaan tunai, pendapatan ritel.”

Rekening kas adalah rekening yang mencatat pendapatan.

Jika perlu, Anda dapat memasukkan "Akun Akun" dan "Akun Pendapatan", jika tidak dimasukkan secara otomatis, dan sub-akun.

Untuk melaporkan penjualan eceran di tempat penjualan manual, Anda harus melakukan inventarisasi terlebih dahulu. Buka tab menu “Gudang” dan pilih item “Inventaris Barang”. Header dokumen menunjukkan gudang dan organisasi. Produk ditambahkan secara massal menggunakan tombol “Isi”. Dari daftar drop-down, pilih “Isi dengan saldo gudang.” Bagian tabel akan menampilkan semua barang yang terdaftar di gudang yang ditentukan. Setelah barang dihitung ulang, sisa saldo dimasukkan pada kolom “Kuantitas sebenarnya”. Kolom “Penyimpangan” akan mencerminkan jumlah barang yang terjual.

Setelah melakukan inventarisasi, langsung dari dokumen, dengan menggunakan tombol “Buat berdasarkan”, kami membuat “Laporan Penjualan”. Namun pelaporan tersebut tidak akan dilakukan sampai penerimaan pendapatan didaftarkan di 1C. Untuk melakukan ini, buka tab menu “Bank dan Meja Kas” dan buat dokumen “Tanda Terima Tunai”.

Isi kolom:

Jenis operasi – pendapatan ritel.

Gudang – dari gudang mana penjualan dilakukan.

Jumlah – jumlah pendapatan.

Kami menambahkan baris ke bagian tabel yang menunjukkan jumlah pembayaran dan item DDS.

Kami melaksanakan dokumen itu. Setelah itu, kita kembali ke laporan penjualan dan menjalankannya.

Kirimkan artikel ini ke email saya

Untuk mengelola bisnis ritel secara efektif, sama seperti bisnis lainnya, diperlukan informasi yang teragregasi, terkini, dan akurat. Pada artikel ini kita akan melihat dokumen Laporan penjualan retail di 1C Retail. Dapat dikatakan bahwa ini adalah dokumen umum untuk shift kasir, yang berisi data jumlah barang yang terjual, harga, diskon dan informasi lainnya, dan pada gilirannya juga merupakan bagian dari skema registrasi penjualan. Pendaftaran penjualan dilakukan dengan menggunakan dokumen “Kwitansi KKM”. Anda dapat mendaftarkan penjualan dalam program ini baik dari Tanda Terima KKM, atau dalam antarmuka yang dikembangkan khusus untuk tujuan ini, yang disebut RMK. Pembayaran dapat dilakukan dengan beberapa cara: uang tunai, sertifikat hadiah, kartu bank, kredit, bonus. Pembayaran gabungan juga dimungkinkan, misalnya, sebagian barang dibayar dengan menggunakan sertifikat, dan sebagian dibayar tunai. Kemudian, ketika shift ditutup, laporan penjualan eceran akan otomatis dibuat berdasarkan kuitansi.

Dokumen ini juga menghasilkan transaksi terkait, yang mengatur penghapusan harga pokok penjualan pada nilai penjualan tertentu. Apabila diperlukan, perubahan dapat dilakukan dalam bentuk pembalikan dokumen.

Ada beberapa cara untuk membuat dokumen Laporan Penjualan Retail di 1C Retail. Cara pertama adalah dengan membuat dokumen secara manual, dari awal. Metode kedua didasarkan pada dokumen inventaris. Dan cara yang ketiga adalah secara otomatis, seperti yang sudah dijelaskan di atas. Cara ini biasanya paling sering digunakan dalam pekerjaan.

Jika Anda memiliki pertanyaan tentang topik laporan penjualan ritel di 1C: Retail, tanyakan di komentar di bawah artikel, pakar kami akan mencoba menjawabnya.

Mari kita lihat cara ketiga lebih detail. Mari kita buka shift kasir dari formulir daftar dokumen “Kwitansi” di bagian “Penjualan” untuk mesin kasir yang dipilih.

Lalu mari kita buka tab “Produk” dan tambahkan daftar tiga item peralatan rumah tangga.

Karena pembeli mengambil satu set peralatan yang terdiri dari tiga item, ia berhak mendapatkan diskon, yang dihitung pada tab “Diskon” yang sesuai.

Dan pembayaran telah dilakukan. Sebagian dari jumlah itu dibayarkan tunai sebesar 20 ribu rubel. dan sisanya dibayar dengan kartu sejumlah 49.958 rubel.

Setelah itu, tinggal memproses dokumen tersebut. Mari kita buat cek lain menggunakan prinsip yang sama dan jual “Tas”. Harga dengan diskon 1% untuk pembeli adalah 1980 rubel. Pembayaran dilakukan secara tunai. Selanjutnya kami akan menutup shift kasir.

Pada akhirnya akan muncul pesan yang menyatakan bahwa shift kasir ditutup dan laporan akan dibuat secara otomatis. Selanjutnya, kita kembali ke bagian penjualan dan pilih “Laporan penjualan ritel” dan buka dokumen terakhir dalam daftar.

Pada tab “Produk” kita melihat semua produk dari kuitansi yang dibuat.

Juga total pembayaran tunai untuk dua cek.

Dan di tab berikutnya, bayar dengan kartu pembayaran. Jika perlu, klik tombol “Cetak” untuk mencetak formulir cetakan yang diperlukan.

Barang cetakan ini akan berisi jumlah total dan kuantitas setiap barang yang terjual.

Ini adalah sistem modern dan terbukti yang memiliki banyak fungsi berbeda yang mempermudah dan menyederhanakan pekerjaan akuntansi, pengembalian pajak, laporan, dan dokumen akuntansi penting lainnya.

Untuk mulai melaporkan penjualan ritel, Anda harus mengaktifkan fungsi ini melalui panel administrasi:

Konfigurasi program memiliki dokumen standar yang dirancang untuk berfungsi dan mengisi semua informasi penting mengenai penjualan eceran.

Fasilitas ritel dalam program ini dapat terdiri dari dua jenis - otomatis (laporan harian tentang jumlah barang yang terjual disampaikan) atau non-otomatis (akuntansi di tempat penjualan non-otomatis hanya dilakukan pada pendapatan ritel, yang dihitung setiap malam hari (atau pada akhir hari kerja; tidak ada laporan harian).

Pendaftaran penjualan di ATT (titik penjualan otomatis)

Di 1C: Accounting 8.3, laporan terkait digunakan untuk mencatat penjualan di ATT. Itu dimasukkan secara manual. Dokumen ini diperlukan jika Anda menyerahkan laporan Formulir No.4.

Ini berisi semua transaksi yang diperlukan dalam 1C untuk jenis laporan ini - akuntansi, akuntansi pajak, posting uang ke meja kas, dll.

Jika Anda membuat dokumen secara manual, maka akun mesin kasir secara otomatis diindikasikan sebagai 50.01/"Mesin kasir organisasi". Namun dapat diubah menjadi “Meja kas operasional” atau menjadi “Meja kas untuk aktivitas agen pembayar”.

Menggunakan tombol yang sesuai, produk yang dijual dan semua data tentang operasi ini ditambahkan ke dokumen yang dibuat. Jika pengaturan telah dibuat sebelumnya untuk item ini, pengaturan tersebut secara otomatis ditransfer ke dokumen yang sedang diedit.

Anda dapat menentukan 2 opsi pembayaran non tunai (jika barang dibayar dengan cara ini) - dengan kartu atau kredit.

Di tab yang sesuai, Anda dapat mencerminkan pembayaran yang dilakukan menggunakan sertifikat hadiah.

Jika dalam proses penjualan suatu produk Anda adalah agen penjualan, maka data tentang hal tersebut dicatat di tab “Layanan Keagenan”.

Pendaftaran 1C untuk akuntansi penjualan di tempat penjualan manual dilakukan dengan cara yang sama seperti dijelaskan di atas. Perbedaan utamanya adalah perbedaan jenis gudang, yang dipilih pada awal persiapan dokumen. Semua langkah dan bidang lain yang harus diisi sama.

Penerimaan pendapatan tunai dari penjualan eceran membebankan tanggung jawab tertentu pada organisasi. Jika penyelesaian antar organisasi untuk penjualan barang, pekerjaan, dan jasa terjadi terutama secara non-tunai, maka penyelesaian dengan individu biasanya dilakukan secara tunai, lebih jarang menggunakan alat pembayaran elektronik.

Pada artikel kali ini kita akan mengkaji secara detail penyusunan dokumen kas, akuntansi, akuntansi pajak dan posting pendapatan ritel yang masuk dalam bentuk uang tunai dari orang pribadi. Mari kita bahas sedikit tentang perlunya menggunakan peralatan mesin kasir.

1. Jual tunai dengan mesin kasir

2. Cara mendaftar penjualan eceran

3. Cara mengisi log kasir-operator

4. Laporan penjualan eceran

5. PKO untuk pendapatan ritel

6. Memasukkan data PKO ke dalam buku kas

7. Postingan pendapatan ritel - contoh

8. Faktur eceran dan buku besar penjualan

9. Akuntansi ritel dengan sistem perpajakan yang disederhanakan

10. Laporan penjualan retail di 1C: Akuntansi

Jadi, mari kita mulai secara berurutan. Jika Anda tidak punya waktu untuk membaca artikel yang panjang, tonton video singkat di bawah ini, yang darinya Anda akan mempelajari semua hal terpenting tentang topik artikel.

(kalau videonya kurang jelas, ada gear di bagian bawah video, klik dan pilih 720p Quality)

Kami akan membahas topik ini lebih lanjut di artikel lebih detail daripada di video.

1. Jual tunai dengan mesin kasir

Badan hukum atau pengusaha perorangan yang berencana menerima uang tunai sebagai pembayaran atas barang, pekerjaan atau jasanya atau melakukan pembayaran dengan menggunakan kartu pembayaran, pertama-tama memutuskan apakah ia wajib menggunakan peralatan mesin kasir, atau dapatkah ia menggunakan bentuk konfirmasi lain. penerimaan pembayaran.

Ruang lingkup penerapan peralatan mesin kasir (CCT) diatur oleh Undang-Undang Federal tanggal 22 Mei 2003 N 54-FZ “Tentang penggunaan peralatan mesin kasir saat melakukan pembayaran tunai dan (atau) penyelesaian menggunakan alat pembayaran elektronik.” Pada tahun 2016, perubahan global dilakukan padanya.

Terlepas dari kenyataan bahwa topik artikel ini tidak secara langsung membahas penggunaan mesin kasir dalam perhitungan, kami akan membahas masalah ini. Karena Dokumen lebih lanjut secara langsung bergantung pada ini.

CCT digunakan oleh semua organisasi dan pengusaha perorangan ketika mereka melakukan pembayaran tunai atau pembayaran menggunakan kartu pembayaran dalam hal penjualan barang, pelaksanaan pekerjaan atau penyediaan layanan. Ini adalah kondisi default.

Ketentuan penggunaan wajib CCP saat membayar tunai dan kartu dengan pelanggan:

- - mulai 1 Februari 2017 - bagi yang sudah menggunakan CCP

- - mulai 1 Juli 2018 - untuk organisasi dan pengusaha perorangan yang memberikan layanan kepada masyarakat (sekarang mereka menerbitkan BSO), untuk wajib pajak UTII dan paten (sekarang mereka dapat menerbitkan kwitansi penjualan atas permintaan pembeli), pemilik mesin penjual otomatis.

Mesin kasir yang digunakan dalam perhitungan harus memungkinkan transmisi data perhitungan secara online ke kantor pajak melalui Internet. operator data fiskal(OFD). Pembeli dapat menerima cek kertas dan cek melalui email (ini akan dilakukan melalui aplikasi khusus di telepon pembeli).

Ada sejumlah pengecualian ketika CCP tidak boleh digunakan. Diantaranya misalnya penjualan koran dan majalah, dokumen perjalanan, perdagangan di pasar dan bazar, perdagangan menjajakan, penjualan kvass dan susu dari tangki, menjajakan sayur mayur, dan lain-lain. Selain itu, sistem kasir tidak digunakan untuk pemukiman di daerah terpencil. dan daerah yang sulit dijangkau.

Oleh karena itu, dalam waktu dekat, ketika menjual secara tunai, wajib menggunakan mesin kasir, dengan pengecualian yang sangat terbatas.

2. Cara mendaftar penjualan eceran

Jadi, mulai sekarang kami asumsikan Anda menggunakan mesin kasir. Namun sekadar menjalankan cek di mesin kasir dan menyerahkannya kepada pembeli (mengirimkannya melalui email) bukanlah segalanya. Atau lebih tepatnya, semuanya baru saja dimulai, karena Anda perlu mengetahui cara mendokumentasikan penjualan eceran.

Anda harus memahami dengan jelas perbedaan antara meja kas operasi dan meja kas utama organisasi. Kas operasional– ini adalah kotak berisi uang tunai di mesin kasir (dokumen akuntansi di sini adalah jurnal operator kasir). Meja kas utama (utama).- ini adalah uang yang batas kasirnya ditetapkan (dokumen akuntansi sudah berbeda - buku kas).

Pertama, kita akan membahas tanggung jawab operator kasir dalam menerima dana dan memproses dokumen. Kemudian kita akan menganalisis tata cara transfer uang tunai dari meja kas operasi ke meja kas utama.

Jadi, saat jualan, setiap pembeli dilubangi dan diberi kwitansi tunai. Semua pergerakan di meja kas operasi tercermin dalam Jurnal kasir-operator. Sehubungan dengan peralihan ke mesin kasir online, belum jelas apakah jurnal ini perlu dipelihara di kemudian hari atau tidak. Namun selama masih digunakan belum dibatalkan, oleh karena itu kita akan membahas tata cara pemeliharaan dan pengisiannya.

Peraturan:

- “Aturan standar untuk pengoperasian mesin kasir ketika melakukan pembayaran tunai dengan penduduk” (disetujui oleh Kementerian Keuangan Federasi Rusia pada tanggal 30 Agustus 1993 No. 104, diterapkan sejauh tidak bertentangan dengan Undang-undang No. 54- Undang-Undang Federal)

- “Album bentuk terpadu dari dokumentasi akuntansi utama untuk mencatat penyelesaian tunai dengan penduduk ketika melakukan operasi perdagangan menggunakan mesin kasir” (formulir yang disetujui oleh Resolusi Komite Statistik Negara Federasi Rusia tanggal 25 Desember 1998 No. 132) - ini dokumen menyetujui bentuk Jurnal Kasir-Operator KM-4.

Terlepas dari tanggalnya, dokumen-dokumen ini masih terkini.

Jurnal kasir-operator digunakan untuk mencatat transaksi penerimaan dan pengeluaran uang tunai (pendapatan) untuk setiap mesin kasir suatu organisasi, dan juga merupakan dokumen pengendalian dan pencatatan pembacaan meter. Jurnal kasir-operator KM-4 merupakan dokumen utama yang mencerminkan pergerakan uang tunai di mesin kasir toko. Ini diatur untuk setiap mesin kasir secara terpisah.

3. Cara mengisi log kasir-operator

Jurnal harus dibubuhi, diberi nomor dan disegel dengan tanda tangan kepala dan kepala akuntan organisasi.

Semua entri dalam “Jurnal Operator Kasir” KM-4 disimpan oleh Operator Kasir secara kronologis, baris demi baris, tanpa spasi, dengan tinta atau pulpen.

Entri dibuat atas dasar z-laporan(laporan dengan pembatalan), yang diambil pada akhir hari kerja (shift). Kami tidak akan memberikan contoh z-reports, karena... penampilannya tergantung pada mesin kasir yang digunakan.

Setiap laporan baru harus diformat pada baris baru. Contoh pengisiannya bisa Anda lihat pada screenshot di bawah ini.

Jika tiga shift dan kasir berbeda bekerja pada satu mesin kasir, maka harus dimasukkan tiga baris terpisah dari tanggal yang sama.

Perhatikan kolom 11 “Setoran tunai” - kolom ini hanya menunjukkan jumlah uang tunai yang diterima dari pelanggan (tidak termasuk pembayaran dan pengembalian kartu).

Pencatatan dalam jurnal harus dilakukan setiap kali shift mesin kasir dibuka, meskipun tidak ada uang tunai yang diterima di mesin kasir pada hari itu.

4. Laporan penjualan eceran

Setelah z-report diambil dan baris selanjutnya pada jurnal kasir-operator diisi, sertifikat-laporan kasir-operator sesuai formulir No.KM-6. Laporan sertifikat mencerminkan pembacaan loket kasir pada awal dan akhir shift, pendapatan hari itu (shift), dan jumlah yang dikembalikan oleh pelanggan. Data ini identik dengan yang dimasukkan dalam jurnal kasir-operator.

Z-report dilampirkan pada sertifikat operator kasir (laporan penjualan eceran) dan, bersama dengan hasil tunai, diserahkan ke mesin kasir utama.

5. PKO untuk pendapatan ritel

Jadi, kami mengetahui bahwa pada akhir hari kerja, pendapatan ritel ditransfer dari meja kas operasi ke mesin kasir utama. Dalam hal ini, kasir mesin kasir utama menerima (dari kasir atau kasir senior) hasil tunai, sertifikat dari kasir-operator (laporan penjualan eceran) dan z-report yang dilampirkan padanya.

Kasir harus menerbitkan PKO atas nama orang yang menyetorkan hasil tunai ke meja kas utama (kasir, kasir senior) - untuk seluruh jumlah hasil yang diterima darinya. Jika beberapa kasir menyerahkan hasilnya, maka PCO dikeluarkan untuk masing-masing kasir.

Di baris "Diterima dari" nama lengkap orang yang menyumbangkan hasilnya ditunjukkan, di baris "Basis" - hasil eceran (Anda juga dapat menunjukkan nama toko atau nomor mesin kasir yang beroperasi).

Kwitansi dari PKO dibubuhi stempel dan diberikan kepada penabung (kasir).

Data penerimaan hasil kas dimasukkan ke dalam buku kas.

6. Memasukkan data PKO ke dalam buku kas

Buku kas adalah suatu bentuk khusus (jurnal) untuk mencatat transaksi tunai, yang berisi informasi tentang semua penerimaan dan pengeluaran uang tunai di meja kas organisasi.

Memelihara buku kas didasarkan pada hal-hal berikut: peraturan:

- — Resolusi Komite Statistik Negara Federasi Rusia tanggal 18 Agustus 1998 No. 88 “Atas persetujuan bentuk terpadu dari dokumentasi akuntansi utama untuk mencatat transaksi tunai dan mencatat hasil inventaris”

- — Arahan Bank Sentral Federasi Rusia tanggal 11 Maret 2014 No.3210-U.

Yang pertama berisi formulir buku kas standar (No. KO-4), yang kedua berisi beberapa aturan pengisiannya. Badan hukum yang melakukan transaksi dengan uang tunai, apapun sistem perpajakan yang diterapkan, wajib menyelenggarakan buku kas (klausul 1, klausul 4.6, klausul 4 Petunjuk N 3210-U). Pengusaha perorangan tidak boleh menyimpan buku kas.

Anda dapat menyimpan buku kas di atas kertas atau secara elektronik:

- - di atas kertas, buku dibuat dengan tangan atau menggunakan komputer (peralatan lain) dan ditandatangani dengan tanda tangan tulisan tangan.

- — dalam bentuk elektronik, buku disusun dengan menggunakan komputer (peralatan lain) yang menjamin perlindungannya dari akses yang tidak sah dan ditandatangani dengan tanda tangan elektronik.

Ada dua cara untuk memelihara buku kas di atas kertas:

- — diisi dengan tangan (buku dicetak terlebih dahulu atau dibeli, dijilid dan diberi nomor halaman);

- - diisi dengan menggunakan software dan hardware (buku diisi di komputer kemudian dicetak).

Lebih mudah untuk mengisi buku kas menggunakan cara teknis, misalnya, dalam program akuntansi. Biasanya, program menghasilkan buku kas secara otomatis, berdasarkan pesanan kas masuk dan keluar.

Setiap akhir hari kerja, kasir mencetak dan menandatangani lembar buku kas, serta menyerahkan PKO dan RKO yang diterbitkan pada hari itu kepada akuntan. Jika tidak ada transaksi tunai yang dilakukan pada hari kerja, maka tidak ada pencatatan dalam buku kas untuk hari itu.

Selama tahun kalender (atau periode lain yang ditentukan oleh organisasi), lembar-lembar buku kas yang dicetak diberi nomor (biasanya penomoran terjadi secara otomatis ketika dicetak dari program akuntansi), dikumpulkan dalam sebuah folder, dan setidaknya setahun sekali dijahit menjadi sebuah buku tunggal, disegel dengan cara yang sama seperti buku kas, diisi dengan tangan, disertifikasi dengan tanda tangan kepala akuntan dan pimpinan organisasi serta stempel organisasi (jika digunakan).

Lihat di bawah untuk contoh pengisian buku kas.

7. Postingan pendapatan ritel - contoh

Sekarang kita telah membahas persiapan dokumen utama, mari kita lihat postingan pendapatan ritel menggunakan sebuah contoh.

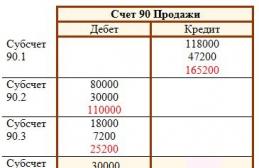

Ogorodnik LLC bergerak dalam penjualan eceran sayuran kepada perorangan. Pada 14 September, sayuran senilai 22.000 rubel dijual, termasuk. PPN 10%. Individu membayar tunai di toko. Harga pokok penjualan adalah 8.000 rubel. Mari kita buat entri untuk pendapatan ritel:

Debit 50-2 – Kredit 90-1

Debit 90-3 – Kredit 68– dalam jumlah 2000 rubel. – Dikenakan PPN

Debit 50-1 – Kredit 50-2– dalam jumlah 22.000 rubel. – hasil tunai disetorkan ke mesin kasir utama

Debit 90-2 – Kredit 41- dalam jumlah 8.000 rubel. — harga pokok penjualan dihapuskan.

Anda juga dapat menggunakan akun 62, dalam hal ini transaksi pendapatan ritel adalah sebagai berikut:

Debit 62-1 – Kredit 90-1– dalam jumlah 22.000 rubel. – pendapatan tercermin

Debit 50-2 – Kredit 62-1- dalam jumlah 22.000 rubel. – hutang pembeli telah dilunasi.

Sisanya sama saja.

Sekilas tentang pengakuan penghasilan untuk tujuan penghitungan pajak penghasilan. Pendapatan diakui:

- Dengan metode akrual: pada tanggal penjualan barang, pekerjaan, jasa.

- Dengan metode tunai: pada hari penerimaan uang di rekening bank atau di meja kas.

Dalam penjualan eceran, jika kita tidak mempertimbangkan pembayaran di muka, saat penerimaan pembayaran barang, pekerjaan, jasa dan pemindahan barang, pelaksanaan pekerjaan, pemberian jasa bertepatan pada waktunya. Oleh karena itu, tanggal pengakuan penghasilan dalam akuntansi perpajakan dengan metode akrual dan metode tunai akan bersamaan.

Pendapatan akan diakui pada tanggal penjualan barang, pekerjaan, atau jasa. Itu. dalam contoh kita, Ogorodnik LLC akan mencerminkan penerimaan pendapatan pada 14 September.

8. Faktur eceran dan buku besar penjualan

Jika organisasi penjual berlokasi di OSNO, maka itu adalah pembayar PPN. Oleh karena itu, dalam menjual suatu barang terdapat kewajiban membebankan PPN dan menerbitkan invoice. Namun pembeli eceran yang membeli barang untuk konsumsi sendiri tidak memerlukan invoice.

Untuk situasi ini, Kode Pajak memberikan aturan tersendiri. Menurut ayat 7 Pasal 168 Kitab Undang-undang Pajak, ketika menjual barang secara tunai oleh organisasi dan pengusaha perorangan di bidang perdagangan eceran, katering umum dan ketika melakukan pekerjaan atau memberikan pelayanan kepada masyarakat, tidak perlu menerbitkan faktur. Cukup dengan mengeluarkan kwitansi tunai atau dokumen lain kepada pembeli dalam bentuk yang telah ditentukan.

Namun timbul pertanyaan, jika tidak diterbitkan invoice untuk penjualan eceran, lalu apa yang harus dicatat dalam buku besar penjualan? Tata Tertib Pemeliharaan Buku Penjualan (disetujui dengan Keputusan Pemerintah No. 1137 tanggal 26 Desember 2011) mengatur bahwa dalam keadaan demikian, rincian pita kendali mesin kasir (z-report) yang dihasilkan per hari dicatat dalam buku penjualan. .

Saat mengisi buku penjualan, Anda juga akan dihadapkan pada pertanyaan apa yang harus dicantumkan pada kolom 7 dan 8. Ini nama dan NPWP/KPP pembeli, Anda tidak punya. Anda perlu memberi tanda hubung di kolom ini. Pada kolom 2 “Kode jenis operasi” Anda akan mencantumkan kode 26. Ini adalah kode bagi penghindar PPN, termasuk perorangan.

9. Akuntansi ritel dengan sistem perpajakan yang disederhanakan

Dalam akuntansi perpajakan dengan sistem perpajakan yang disederhanakan, tanggal pengakuan penghasilan adalah tanggal diterimanya dana dari pembeli (metode tunai). Itu. misalnya, jika Ogorodnik LLC bekerja dengan sistem pajak yang disederhanakan, pendapatan akan diakui pada hari yang sama - 14 September, ketika penjualan terjadi dan dana tiba di meja kas.

Postingan pendapatan eceran pada sistem perpajakan yang disederhanakan akan sama dengan contoh sebelumnya, hanya postingan untuk penghitungan PPN yang tidak ada.

Akuntansi pajak eceran dengan sistem perpajakan yang disederhanakan disimpan dalam Buku Akuntansi Pendapatan dan Beban. Dasar pencatatan dalam buku ini adalah surat perintah penerimaan kas, karena itu adalah dokumen akuntansi utama yang mengkonfirmasikan penyetoran dana ke mesin kasir.

Entri dalam buku itu akan menjadi seperti ini:

PKO No.54 tanggal 14-09-16

Diterima dari penjualan ke pelanggan ritel

10. Laporan penjualan retail di 1C: Akuntansi

Bagi yang melakukan pencatatan di program 1C: Accounting - lihat cara membuat laporan penjualan retail di 1C: Accounting dalam format video.

Masalah bermasalah apa yang Anda temui terkait akuntansi dan pemrosesan pendapatan ritel? Tanyakan mereka di komentar!

Postingan pendapatan ritel dan penyiapan dokumen kas

Instruksi ini akan membantu Anda mencerminkan semua transaksi ritel di . Saya ingin mempertimbangkan hal-hal berikut di sini: membuat entri dalam laporan penjualan eceran, penerimaan barang dan pergerakannya ke eceran, penjualan dari gudang ritel, penjualan barang di gerai ritel non-otomatis (NTP) dan penerimaan atau pengumpulan barang. hasilnya ke mesin kasir.

Gerai ritel non-otomatis di 1C adalah fasilitas perdagangan yang tidak memungkinkan untuk menginstal komputer atau membuat koneksi dengan database umum. Data penjualan tidak dimasukkan setiap hari. Misalnya saja warung atau perdagangan luar ruangan.

Biasanya, sebelum masuk ke gudang retail atau gudang NTT, barang diantar ke gudang grosir. Itu diproses di gudang grosir dan kemudian dipindahkan ke eceran.

Saya tidak akan menjelaskan kedatangan di gudang grosir, karena ada informasinya. Saya hanya akan memberikan contoh pengisian dokumen 1C agar jelas tindakan saya selanjutnya:

Menetapkan harga barang dalam 1C untuk eceran

Setelah diterima, Anda perlu menetapkan harga eceran barang dalam 1C. Dokumen "" digunakan untuk tujuan ini. Itu dimasukkan di bagian "Gudang". Namun kami akan membuat dokumen berdasarkan dokumen kwitansi. Mari kita masuk ke dokumen penerimaan barang yang telah dibuat sebelumnya dan klik tombol “Buat berdasarkan”. Di daftar drop-down, pilih item “Tetapkan harga item”.

Jendela dokumen baru akan terbuka, di mana rincian dasar sudah diisi; yang tersisa hanyalah menunjukkan jenis harga. Agar tidak kembali ke bagian ini, kami akan membuat dua dokumen tersebut sekaligus, di mana kami akan menetapkan harga untuk jenis “Eceran” dan “Harga Eceran”. Kami akan membuat harga sama. Berikut adalah contoh dokumen:

Dengan mengklik tombol “Ubah”, opsi khusus untuk memanipulasi harga juga tersedia. Misalnya menambah atau mengurangi dengan persentase tertentu.

Pemindahan barang dari gudang grosir ke gudang eceran

Kini Anda bisa memindahkan barang dari gudang grosir ke eceran. Untuk tujuan ini, program menggunakan dokumen ““. Itu terletak di bagian “Gudang”.

Dapatkan 267 pelajaran video di 1C gratis:

Sebelum melakukan perpindahan, kita perlu membuat dua gudang - satu dengan tipe gudang “Retail”, yang kedua dengan atribut “Gerai ritel manual”.

Gudang dibuat di bagian “Direktori” – “Gudang”.

Sebut saja gudang pertama “Toko No. 2”, jenis gudangnya adalah “Toko Retail”. Kami memilih jenis harga dari direktori “Jenis Harga Barang”:

Biarkan yang kedua disebut “Trading Hall”. “Jenis gudang” – “Gerai ritel manual”, Jenis harga “Eceran” – “Produk”.

Mari kita juga membuat dua dokumen 1C 8.3: “Toko No. 2” dan “Ruang Perdagangan”. Kami juga akan membuat dokumen berdasarkan dokumen penerimaan barang. Dalam hal ini kita hanya perlu mengisi rincian “Gudang – penerima” dan jumlah barang:

Alhasil, barang kita punya harga dan berada di gudang retail. Anda dapat mulai mendaftarkan penjualan barang.

Laporan penjualan eceran dalam 1C untuk sebuah toko

Untuk mencerminkan penjualan barang secara eceran, kita memerlukan dokumen “Laporan Penjualan Ritel” dari bagian “Penjualan”. Pertama, kami akan menerbitkan dokumen penjualan dari gudang retail. Tidak jauh berbeda dengan dokumen “”. Satu-satunya perbedaan adalah bahwa pihak lawan tidak disebutkan dan hasil penjualan dapat segera tercermin.

Untuk melakukan ini, pilih akun kasir. Untuk analitik di 1C, Anda juga dapat mengisi atribut “DDS Movement”. Ini akan menjadi sub-akun untuk akun kasir. Contoh dokumen:

Penjualan barang di NTT

Saat menjual barang di point of sale manual di akhir shift, kita tidak mengetahui berapa banyak barang yang sudah terjual. Tapi kita tahu berapa banyak yang dipindahkan dari gudang grosir. Bagaimana cara mengisi laporan penjualan retail di 1C 8.3 (8.2) dalam kasus ini?

Untuk menghitung jumlah barang yang terjual, Anda perlu menghitung saldo barang di gudang dan mengurangkannya dari jumlah yang diterima. Misalnya manisan 50 paket dipindahkan ke NTT, setelah diperdagangkan tinggal 30 paket. Dengan demikian, 20 paket terjual.

Untuk mencerminkan perhitungan ini dalam program, Anda harus menggunakan dokumen “ ” (bagian “Gudang”).

Pada header dokumen kami mencantumkan organisasi dan gudang NTT.

Di bagian tabel kami menambahkan dan menunjukkan saldo aktual di gudang. Anda dapat menggunakan tombol "Isi". Penyimpangan dari kuantitas akuntansi akan menjadi penjualan kami: