1C 8.3 Mühasibat nəşri 3.0 proqramı əsasında pərakəndə satış prosesinin əl ilə satış nöqtəsində necə baş verdiyini nəzərdən keçirməyi təklif edirik.

Əl ilə satış nöqtəsi (NTP) 1C verilənlər bazasına birbaşa çıxışı olmayan pərakəndə satış obyektidir. Bu pərakəndə mağaza, köşk, bazar ticarəti və ya açıq ticarət ola bilər.

Pərakəndə satışın əks olunması bir neçə əlaqəli sənədlərin yaradılmasını nəzərdə tutur. Bu:

Malların qəbulu.

Qiymətlərin təyin edilməsi.

Hərəkət edir.

NTT-dəki pərakəndə anbardan satış.

Gəlirlərin yığılması və ya alınması.

Pərakəndə mallar pərakəndə anbardan satılır. Topdansatış anbarından köçməklə hara gəlir. Biz ilkin olaraq malların qəbulunu təhlil edəcəyik. Bu proses “Malların və xidmətlərin qəbulu” sənədi ilə qeydə alınır. Başlıqdakı sahələr doldurulur:

Faktura nömrəsi - təchizatçı sənəd nömrəsi.

Orijinal alındı - təchizatçı malların tədarükü üçün orijinal sənədləri təqdim edibsə, qutuyu yoxlayın.

Nömrə və tarix avtomatik olaraq ardıcıllıqla yaradılır.

Təşkilat - əgər bir təşkilat 1C proqramının uçot siyasətində qeydiyyatdan keçibsə, o zaman sahə avtomatik olaraq doldurulur və ya yoxdur. Mühasibat uçotu, məsələn, bir neçə təşkilat üçün buludda 1C vasitəsilə uzaqdan aparılırsa, o zaman kataloqdan lazımi şirkəti seçirik.

Anbar – kataloqdan seçilərək mal partiyasının hansı anbara göndərildiyini göstəririk. Bir qayda olaraq, bu "Əsas anbar" və ya "Topdansatış anbarıdır".

Qarşı tərəf təchizatçı təşkilatdır. Qarşı tərəflərin kataloqundan seçirik və ya yenisini yaradırıq.

Müqavilə – qarşı tərəf seçildikdən sonra avtomatik daxil edilir.

Ödəniş üçün faktura - əgər əvvəllər verilmişdirsə, jurnaldan seçilir. Hesabdan çıxmamısınızsa, sahə boş qalır.

Hesablaşmalar – bu element qarşı tərəflə hesablaşmaların növündən asılı olaraq konfiqurasiya edilə bilər. Sadəcə linkə klikləyin və sizə lazım olan növü göstərin.

Yükgöndərən və alıcı məlumatı dəqiqləşdirə və ya dəyişdirə biləcəyiniz linkdir. Məlumat göstəriləndən fərqli olduqda istifadə olunur.

ƏDV bəndi qarşı tərəf kartında və uçot siyasətində daxil edilmiş parametrlər əsasında avtomatik olaraq əks etdirilir.

Sənədin cədvəl hissəsi aşağıdakı yollardan hər hansı biri ilə doldurula bilər:

"Əlavə et" düyməsi vasitəsilə. Hər bir məhsul çeşiddən fərdi olaraq seçilir və miqdar əl ilə müəyyən edilir.

"Seç" düyməsi vasitəsilə. Bu zaman məhsul çeşidindən tələb olunan miqdarda məhsul seçilir və kütləvi şəkildə sənədə köçürülür.

Məhsulu əlavə etdikdən sonra, lazım gələrsə, "Müştəri bəyannaməsinin nömrəsi" və "Mənşə ölkəsi" sütunlarında məlumatları göstərə bilərsiniz.

Bütün məlumatları daxil etdikdən sonra yoxlayırıq və tamamlayırıq. Təchizatçı hesab-faktura təqdim edibsə, sənədin altındakı müvafiq sahəyə nömrəni və tarixi daxil etməklə onu qeydiyyatdan keçirməlisiniz. Mallar alındı. İndi onun satılacağı qiyməti təyin etməlisiniz. Bu məqsədlə “Məhsulların qiymətlərinin müəyyən edilməsi” adlı xüsusi sənəd mövcuddur. "Anbar" menyu nişanında yerləşir. Sənəd əl ilə doldurulur. 1C proqramında qəbz sənədindən birbaşa qiymətləri toplu olaraq təyin etmək mümkündür, bu çox rahatdır və vaxta qənaət edir. Yaradılmış "Malların və xidmətlərin qəbulu" sənədinə gedirik və "Əsas yarat" düyməsini sıxırıq. Açılan siyahıda "Məhsul qiymətlərini təyin et" maddəsini seçin. Əsas məlumatlar ilə doldurulmuş bir forma açılacaq. Sizə lazım olan tək şey müvafiq sahədə qiymət növünü seçməkdir.

Qəbz əsasında siz müxtəlif qiymət növləri ilə (bütün lazımi qiymət növlərini daxil etmək mümkün olmadıqda) “Məhsul qiymətlərinin təyin edilməsi” adlı bir neçə sənəd yarada bilərsiniz.

Formada "Sıfır qiymətləri qeyd et" maddəsi var. Yoxlama qutusu seçilibsə, işarəni silmək daha yaxşıdır. Əks halda, yeni qiyməti müəyyən edilməmiş mallar üçün “0” qiymətli qiymət qeydə alınacaqdır. Bu, qəbuledilməzdir.

Siz “Dəyişdir” düyməsini istifadə edərək qiymət dəyərini (% artım və ya azalma) tənzimləyə bilərsiniz. Malın dəyəri təyin olunur, satış nöqtəsinə köçürülə bilər. Bu NTT və ya ticarət mərtəbəsi ola bilər. Proses "Anbar" menyu nişanında yerləşən xüsusi "Hərəkət" sənədi vasitəsilə rəsmiləşdirilir. Az sayda mövqeləri köçürmək lazımdırsa, bu rahatdır. Kütləvi köçürmə zamanı “Hərəkət” adətən “Əsas yarat” düyməsindən istifadə etməklə qəbz sənədindən yaradılır. Bütün doldurma əsas sənədə uyğun olaraq həyata keçirilir, yalnız qəbul edən anbarın növünü təyin etmək və köçürülən əmtəə vahidlərinin sayını əl ilə daxil etmək qalır;

Qəbz əsasında müxtəlif anbarlara bir neçə “Köçürmə” sənədi yarada bilərsiniz. Kəmiyyət əl ilə düzəldilir. Birdən səhv etmisinizsə və stokda olandan çoxunu göstərmisinizsə, proqram məhsulun adını göstərən bir səhv göstərəcək.

İndi məhsulu sata bilərsiniz. Əgər satış “Ticarət zalı” anbarından aparılırsa, iş gününün sonunda “Pərakəndə satış hesabatı” yaradılır. Satılan bütün mallar burada öz əksini tapacaq. Hesabat, gəliri əks etdirən özünüz seçməli olduğunuz anbar üçün yaradılmışdır:

Doldurulacaq sahələr:

Anbar – hesabat hansı anbar üçün yaradılır.

DDS elementi - "Nağd pul daxilolmaları, pərakəndə satış gəlirləri" qeyd etməlisiniz.

Pul hesabı gəlirin qeydə alındığı hesabdır.

Lazım gələrsə, “Hesab hesabı” və “Gəlir hesabı” avtomatik daxil edilmədikdə, subhesab daxil edə bilərsiniz.

Əl ilə satış nöqtəsində pərakəndə satış haqqında məlumat vermək üçün əvvəlcə inventar götürməlisiniz. "Anbar" menyusuna gedin və "Malların inventarlaşdırılması" maddəsini seçin. Sənədin başlığında anbar və təşkilat göstərilir. Məhsullar "Doldur" düyməsini istifadə edərək toplu olaraq əlavə olunur. Açılan siyahıdan "Anbar qalıqları ilə doldurun" seçin. Cədvəl bölməsində göstərilən anbarda sadalanan bütün əşyalar göstərilir. Malların yenidən hesablanmasından sonra qalıq qalıq “Faktiki miqdar” sütununa daxil edilir. “Sayma” sütununda satılan malların miqdarı əks olunacaq.

İnventarlaşdırmanı apardıqdan sonra birbaşa sənəddən “Əsas yarat” düyməsindən istifadə edərək “Satış Hesabatı” yaradırıq. Lakin hesabat 1C-də gəlirin qəbulu qeydə alınana qədər aparılmayacaq. Bunu etmək üçün "Bank və Kassa" menyusuna keçin və "Nağd pul qəbzi" sənədini yaradın.

Sahələri doldurun:

Əməliyyat növü - pərakəndə satış gəlirləri.

Anbar – satışın hansı anbardan edildiyi.

Məbləğ - gəlirin məbləği.

Cədvəl bölməsinə ödəniş məbləğini və DDS maddəsini göstərən bir xətt əlavə edirik.

Sənədi həyata keçiririk. Bundan sonra biz satış hesabatına qayıdırıq və onu işə salırıq.

Bu məqaləni e-poçtuma göndərin

Pərakəndə biznesi effektiv idarə etmək üçün, digərləri kimi, ümumiləşdirilmiş, aktual və dəqiq məlumatlara sahib olmaq lazımdır. Bu yazıda 1C Retail-də pərakəndə satış haqqında hesabat sənədinə baxacağıq. Deyə bilərik ki, bu, satılan malların miqdarı, qiymətlər, endirimlər və digər məlumatları özündə əks etdirən kassa növbəsi üçün ümumi sənəddir və öz növbəsində satışın qeydiyyatı sxeminin bir hissəsidir. Satışların qeydiyyatı “KKM Qəbzi” sənədlərindən istifadə etməklə həyata keçirilir. Satışı proqramda ya KKM Qəbzindən, ya da bu məqsədlə RMK adlanan xüsusi hazırlanmış interfeysdə qeyd edə bilərsiniz. Ödəniş bir neçə yolla mümkündür: nağd pul, hədiyyə sertifikatı, bank kartı, kredit, bonuslar. Kombinə edilmiş ödəniş, məsələn, malların bir hissəsi sertifikatdan istifadə üçün ödənildikdə, bir hissəsi isə nağd şəkildə ödənildikdə də mümkündür. Sonra növbə bağlandıqda, qəbzlər əsasında pərakəndə satış hesabatı avtomatik olaraq yaradılacaq.

Bu sənəd həmçinin müəyyən satış dəyəri ilə satılan malların dəyərinin silinməsini nəzərdə tutan müvafiq əməliyyatları yaradır. Lazım gələrsə, geri qaytarma sənədləri şəklində dəyişikliklər edilə bilər.

1C Retail-də Pərakəndə Satış Hesabatı sənədini yaratmağın bir neçə yolu var. Birinci yol sənədi sıfırdan əl ilə yaratmaqdır. İkinci üsul inventar sənədinə əsaslanır. Üçüncü yol isə yuxarıda təsvir olunduğu kimi avtomatikdir. Bu üsul adətən işdə ən çox istifadə olunur.

1C-də pərakəndə satış hesabatı mövzusunda suallarınız varsa: Pərakəndə, məqalənin altındakı şərhlərdə soruşun, mütəxəssislərimiz onlara cavab verməyə çalışacaqlar.

Üçüncü üsula daha ətraflı baxaq. Seçilmiş kassa aparatı üçün “Satış” bölməsində “Qabızlar” sənəd siyahısı formasından kassa növbəsini açaq.

Sonra "Məhsullar" sekmesine keçək və üç məişət texnikasının siyahısını əlavə edək.

Alıcı üç maddədən ibarət avadanlıq dəstini götürdüyü üçün müvafiq "Endirimlər" sekmesinde hesablanan endirim hüququna malikdir.

Və ödəniş edildi. Məbləğin bir hissəsi 20 min rubl məbləğində nağd şəkildə ödənildi. qalan hissəsi isə 49 958 rubl məbləğində kartla ödənilib.

Bundan sonra yalnız sənədi emal etmək qalır. Gəlin eyni prinsipdən istifadə edərək başqa bir çek yaradaq və “Çanta” sataq. Alıcı üçün 1% endirimlə qiymət 1980 rubl olacaq. Ödəniş nəğd şəkildə həyata keçirilib. Sonra, kassa növbəsini bağlayacağıq.

Sonda kassa növbəsinin bağlandığını və hesabatın avtomatik olaraq yaradılacağını bildirən bir mesaj görünməlidir. Sonra, satış bölməsinə qayıdırıq və "Pərakəndə satış hesabatları" nı seçib siyahıdakı son sənədi açırıq.

"Məhsullar" sekmesinde biz yaradılmış qəbzlərdən bütün məhsulları görürük.

Həmçinin iki çek üçün nağd şəkildə ümumi ödəniş.

Və növbəti tabda ödəniş kartları ilə ödəyin. Lazım gələrsə, tələb olunan çap formalarını çap etmək üçün “Çap et” düyməsini sıxın.

Bu çap materiallarında satılan hər bir məhsulun ümumi məbləği və miqdarı olacaq.

Bu, mühasibat uçotu, vergi bəyannamələri, hesabatlar və digər mühüm mühasibat sənədləri ilə işləməyi asanlaşdıran və asanlaşdıran bir çox müxtəlif funksiyaları olan müasir və sübut edilmiş sistemdir.

Pərakəndə satışlar haqqında hesabat verməyə başlamaq üçün bu funksiyanı idarəetmə paneli vasitəsilə aktivləşdirməlisiniz:

Proqram konfiqurasiyası pərakəndə satışla bağlı bütün vacib məlumatları işləmək və doldurmaq üçün hazırlanmış standart sənədə malikdir.

Proqramdakı pərakəndə satış obyekti iki növ ola bilər - avtomatlaşdırılmış (satılan malların miqdarı haqqında gündəlik hesabatlar təqdim olunur) və ya avtomatlaşdırılmamış (avtomatlaşdırılmamış satış məntəqələrində uçot yalnız hər bir ayda hesablanan pərakəndə satış gəlirləri üzrə aparılır) axşam (və ya iş gününün sonunda; gündəlik hesabat yoxdur).

ATT-də satışın qeydiyyatı (avtomatlaşdırılmış satış məntəqəsi)

1C: Mühasibat Uçotu 8.3-də ATT-də satışın qeydiyyatı üçün müvafiq hesabatdan istifadə olunur. Əl ilə daxil edilir. Forma 4-ün hesabatını təqdim etsəniz, bu sənəd tələb olunacaq.

Bu cür hesabatlar üçün 1C-də bütün lazımi əməliyyatları ehtiva edir - mühasibat uçotu, vergi uçotu, pulun kassaya yerləşdirilməsi və s.

Əgər sənədi əl ilə yaratsanız, onda kassa hesabı avtomatik olaraq 50.01/“Təşkilat kassası” kimi göstərilir. Lakin onu “Əməliyyat kassası” və ya “Ödəniş agentinin fəaliyyəti üçün kassa” kimi dəyişdirmək olar.

Müvafiq düymədən istifadə edərək, satılan məhsul və bu əməliyyat haqqında bütün məlumatlar yaradılmış sənədə əlavə olunur. Parametrlər əvvəllər bu element üçün yaradılıbsa, onlar avtomatik olaraq redaktə olunan sənədə köçürülür.

Nağdsız ödəniş üçün 2 variant göstərə bilərsiniz (əgər mallar bu şəkildə ödənilibsə) - kart və ya kreditlə.

Müvafiq tabda siz hədiyyə sertifikatından istifadə edərək edilmiş ödənişi əks etdirə bilərsiniz.

Bir məhsulun satışı prosesində siz satış agentisinizsə, bu barədə məlumat "Agentlik xidmətləri" sekmesinde qeyd olunur.

Əl ilə satış nöqtəsində satış uçotu üçün 1C-nin qeydiyyatı yuxarıda göstərildiyi kimi həyata keçirilir. Əsas fərq, sənədin hazırlanmasının əvvəlində seçilən müxtəlif növ anbardır. Doldurulacaq bütün digər addımlar və sahələr eynidir.

Pərakəndə satışdan pul gəlirlərinin əldə edilməsi təşkilatın üzərinə müəyyən vəzifələr qoyur. Əgər malların, işlərin və xidmətlərin satışı üzrə təşkilatlar arasında hesablaşmalar əsasən nağdsız qaydada aparılırsa, fiziki şəxslərlə hesablaşmalar adətən nağd pulla, daha az elektron ödəniş vasitələrindən istifadə etməklə aparılır.

Bu yazıda biz fiziki şəxslərdən nağd pul şəklində daxil olan pərakəndə satış gəlirləri üçün kassa sənədlərinin hazırlanmasını, mühasibat uçotunu, vergi uçotunu və elanları ətraflı araşdıracağıq. Kassa aparatlarından istifadə zərurətinə bir az da toxunaq.

1. Kassa aparatı ilə nağd pula satılır

2. Pərakəndə satışı necə qeydiyyata almaq olar

3. Kassir-operator jurnalını necə doldurmaq olar

4. Pərakəndə satış hesabatı

5. Pərakəndə gəlir üçün PKO

6. PKO məlumatlarının kassa kitabına daxil edilməsi

7. Pərakəndə satış gəlirləri üçün elanlar - misal

8. Pərakəndə satış hesab-fakturası və satış kitabçası

9. Sadələşdirilmiş vergi sistemindən istifadə etməklə pərakəndə mühasibat uçotu

10. 1C-də pərakəndə satış haqqında hesabat: Mühasibat uçotu

Beləliklə, sıra ilə gedək. Uzun bir məqalə oxumağa vaxtınız yoxdursa, məqalənin mövzusu ilə bağlı bütün ən vacib şeyləri öyrənəcəyiniz aşağıdakı qısa videoya baxın.

(video aydın deyilsə, videonun altında dişli var, üzərinə klikləyin və 720p Keyfiyyəti seçin)

Mövzunu məqalədə videodan daha ətraflı müzakirə edəcəyik.

1. Kassa aparatı ilə nağd pula satılır

Malının, işinin və ya xidmətlərinin ödənişi kimi nağd pul qəbul etməyi və ya ödəniş kartlarından istifadə etməklə ödəniş etməyi planlaşdıran hüquqi şəxs və ya fərdi sahibkar ilk növbədə nəzarət-kassa aparatlarından istifadə etməyə borclu olub-olmadığını və ya digər təsdiq formalarından istifadə edə biləcəyini qərara alır. ödənişin qəbulu.

Nəzarət-kassa aparatının (CCT) tətbiqi sahəsi 22 may 2003-cü il tarixli 54-FZ "Elektron ödəniş vasitələrindən istifadə edərək nağd ödənişlər və (və ya) hesablaşmalar apararkən kassa aparatlarından istifadə haqqında" Federal Qanunla tənzimlənir. 2016-cı ildə ona qlobal dəyişikliklər edildi.

Bu məqalənin mövzusunun birbaşa hesablamalarda kassa aparatlarının istifadəsinə həsr edilməməsinə baxmayaraq, biz bu məsələyə toxunacağıq. Çünki Sonrakı sənədləşmə birbaşa bundan asılıdır.

CCT bütün təşkilatlar və fərdi sahibkarlar tərəfindən malların satışı, işlərin görülməsi və ya xidmətlərin göstərilməsi zamanı nağd ödənişlər və ya ödəniş kartlarından istifadə etməklə ödənişlər həyata keçirərkən istifadə olunur. Bu standart şərtdir.

CCP-nin məcburi istifadə şərtləri müştərilərlə nağd pul və kartlar ödəyərkən:

- - 2017-ci il fevralın 1-dən - artıq CCP-dən istifadə edənlər üçün

- - 1 iyul 2018-ci il tarixindən - əhaliyə xidmət göstərən təşkilatlar və fərdi sahibkarlar üçün (indi onlar BSO verirlər), UTII və patent üzrə vergi ödəyiciləri üçün (indi alıcının tələbi ilə satış qəbzləri verə bilərlər), avtomatların sahibləri.

Hesablamalarda istifadə olunan nəzarət-kassa aparatları hesablama məlumatlarının internet vasitəsilə vergi orqanına onlayn ötürülməsinə imkan verməlidir. fiskal məlumat operatoru(OFD). Alıcı həm kağız çek, həm də e-poçt vasitəsilə çek ala bilər (bu, alıcıların telefonlarında xüsusi proqram vasitəsilə həyata keçiriləcək).

CCP-nin istifadə edilə bilməyəcəyi bir sıra istisnalar var. Bunlardan, məsələn, qəzet və jurnalların, səyahət sənədlərinin satışı, bazar və yarmarkalarda ticarət, alver ticarəti, çənlərdən kvas və süd satışı, tərəvəz satmaq və s. və çətin əldə edilən ərazilər.

Ona görə də yaxın vaxtlarda nağd pulla satış zamanı çox məhdud istisnalarla kassadan istifadə mütləq olacaq.

2. Pərakəndə satışı necə qeydiyyata almaq olar

Beləliklə, bundan sonra biz sizin kassa aparatından istifadə etdiyinizi güman edəcəyik. Amma sadəcə olaraq kassa aparatında çekin aparılması və onu alıcıya təhvil vermək (onu elektron poçtla ona göndərmək) heç də hamısı deyil. Daha doğrusu, hər şey yeni başlayır, çünki pərakəndə satışları necə sənədləşdirməyi bilməlisiniz.

Əməliyyat kassası ilə təşkilatın əsas kassası arasındakı fərqləri aydın başa düşməlisiniz. Əməliyyat pulu– bu kassada nağd pul olan qutudur (burada mühasibat sənədi kassir-operator jurnalıdır). Əsas (əsas) kassa- bu, kassa limitinin müəyyən edildiyi puldur (mühasibat sənədi artıq fərqlidir - kassa kitabı).

Birincisi, biz kassir-operatorun vəsaitlərin qəbulu və sənədlərin işlənməsi üzrə vəzifələrini müzakirə edəcəyik. Sonra nağd pulun əməliyyat kassasından əsas kassaya köçürülməsi prosedurunu təhlil edəcəyik.

Belə ki, satış zamanı hər bir alıcıya yumruq vurulur və pul qəbzi verilir. Əməliyyat kassasında bütün hərəkətlər əks olunur Kassir-operator jurnalı. Onlayn kassa aparatlarına keçidlə əlaqədar olaraq, gələcəkdə bu jurnalın saxlanmasına ehtiyac olub-olmayacağı hələ aydın deyil. Ancaq istifadə edildiyi müddətdə ləğv edilməmişdir, ona görə də onun saxlanması və doldurulması prosedurunu müzakirə edəcəyik.

Qaydalar:

- “Əhali ilə nağd pul hesablaşmalarının aparılması zamanı nəzarət-kassa aparatlarının işinin standart qaydaları” (Rusiya Federasiyası Maliyyə Nazirliyi tərəfindən 30 avqust 1993-cü il tarixli 104 nömrəli təsdiq edilmiş, 54-cü Qanuna zidd olmayan həddə tətbiq edilir. FZ)

- “Kassa aparatlarından istifadə etməklə ticarət əməliyyatlarının aparılması zamanı əhali ilə pul hesablaşmalarının uçotu üçün ilkin uçot sənədlərinin vahid formalarının albomu” (Rusiya Federasiyası Dövlət Statistika Komitəsinin 25 dekabr 1998-ci il tarixli 132 nömrəli qərarı ilə təsdiq edilmiş formalar) - bu sənəd KM-4 Kassir-Operator jurnalının formasını təsdiq etdi.

Tarixlərə baxmayaraq, bu sənədlər aktualdır.

Kassir-operator jurnalı təşkilatın hər bir kassa aparatı üzrə nağd pulun (gəlir) mədaxil və məxaricinə dair əməliyyatların uçotunu aparmaq üçün istifadə olunur, həm də sayğacların göstəricilərinə nəzarət və qeydiyyat sənədidir. KM-4 kassir-operator jurnalı mağazanın kassasında nağd pulun hərəkətini əks etdirən əsas sənəddir. Hər bir kassa üçün ayrıca qurulur.

3. Kassir-operator jurnalını necə doldurmaq olar

Jurnal bükülmüş, nömrələnmiş və təşkilatın rəhbərinin və baş mühasibinin imzaları ilə möhürlənmiş olmalıdır.

“Kassir-operatorun jurnalı” KM-4-dəki bütün qeydlər kassir-operator tərəfindən xronoloji ardıcıllıqla, sətir-sətir, boşluq qoyulmadan, mürəkkəblə və ya tünd qələmlə aparılır.

Yazılar əsasında aparılır z hesabatları iş gününün (növbənin) sonunda qəbul edilən (ləğvlə hesabat). z-hesabatlardan nümunələr verməyəcəyik, çünki... onların görünüşü istifadə olunan kassadan asılıdır.

Hər yeni hesabat yeni sətirdə formatlanmalıdır. Aşağıdakı ekran görüntülərinin doldurulması nümunəsinə baxa bilərsiniz.

Bir kassada üç növbə və müxtəlif kassirlər işləyirsə, eyni tarixdən üç ayrı sətir daxil edilməlidir.

11-ci sütuna diqqət yetirin "Nağd pul qoyuluşu" - bu sütun yalnız müştərilərdən alınan nağd pulun məbləğini göstərir (kart ödənişləri və geri qaytarma daxil deyil).

Gün ərzində kassaya nağd pul daxil olmasa belə, hər dəfə kassada növbə açılanda jurnalda qeyd aparılmalıdır.

4. Pərakəndə satış hesabatı

z-hesabat götürüldükdən və kassir-operator jurnalında növbəti sətir doldurulduqdan sonra, KM-6 No-li forma üzrə kassir-operatorun arayışı-hesabatı. Sertifikat hesabatında növbənin əvvəlində və sonunda kassa sayğaclarının oxunuşları, günün (növbənin) gəliri, müştərilər tərəfindən qaytarılan məbləğ əks olunur. Bu məlumatlar kassir-operator jurnalına daxil edilənlərlə eynidir.

Z-hesabat kassir-operator şəhadətnaməsinə (pərakəndə satış hesabatı) əlavə edilir və nağd pul vəsaitləri ilə birlikdə əsas kassaya təqdim edilir.

5. Pərakəndə gəlir üçün PKO

Belə ki, müəyyən etdik ki, iş gününün sonunda pərakəndə satış gəlirləri əməliyyat kassasından əsas kassaya köçürülür. Bu zaman baş kassa aparatının kassiri (kassirdən və ya böyük kassirdən) nağd mədaxil, kassir-operatordan arayış (pərakəndə satış hesabatı) və ona əlavə edilmiş z-hesabat qəbul edir.

Kassir, pul vəsaitlərini əsas kassaya (kassir, böyük kassir) yerləşdirən şəxsin adına PKO verməlidir - ondan alınan bütün gəlirlər üçün. Bir neçə kassir gəlirləri təhvil verirsə, hər biri üçün PCO verilir.

“Qəbul edilmişdir” sətrində gəliri bağışlayan şəxsin tam adı, “Baza” sətrində pərakəndə satışdan əldə olunan gəlir (mağazanın adını və ya fəaliyyət göstərən kassa aparatının nömrəsini də göstərə bilərsiniz) göstərilir.

PKO-dan qəbz möhürlənir və əmanətçiyə (kassa) verilir.

Nağd pul vəsaitlərinin daxil olması haqqında məlumatlar kassa kitabına daxil edilir.

6. PKO məlumatlarının kassa kitabına daxil edilməsi

Kassa kitabı, təşkilatın kassasında bütün daxilolmalar və nağd pulların çıxarılması haqqında məlumatları özündə əks etdirən nağd əməliyyatların uçotu üçün xüsusi bir formadır (jurnal).

Kassa kitabının aparılması aşağıdakılara əsaslanır: qaydalar:

- — Rusiya Federasiyası Dövlət Statistika Komitəsinin 18 avqust 1998-ci il tarixli, 88 nömrəli “Kassa əməliyyatlarının uçotu və inventar nəticələrinin uçotu üçün ilkin uçot sənədlərinin vahid formalarının təsdiq edilməsi haqqında” qərarı.

- — Rusiya Federasiyası Mərkəzi Bankının 11 mart 2014-cü il tarixli 3210-U saylı Direktivi.

Birincidə kassa kitabçasının standart forması (№ KO-4), ikincisində onun doldurulması üçün bəzi qaydalar var. Tətbiq olunan vergitutma sistemindən asılı olmayaraq nağd pulla əməliyyatlar aparan hüquqi şəxs kassa kitabını aparmalıdır (3210-U №-li Direktivin 1-ci bəndinin 4.6-cı bəndinin 4-cü bəndi). Fərdi sahibkarlar kassa kitabı apara bilməzlər.

Kassa kitabçası saxlaya bilərsiniz kağız üzərində və ya elektron:

- - kağız üzərində kitab əl ilə və ya kompüterdən (digər avadanlıqlardan) istifadə etməklə tərtib edilir və əlyazma imzaları ilə imzalanır.

- — elektron formada kitab onun icazəsiz girişdən mühafizəsini təmin edən kompüterdən (digər avadanlıqlardan) istifadə edilməklə hazırlanır və elektron imza ilə imzalanır.

Kassa kitabını kağız üzərində saxlamağın iki yolu var:

- — əl ilə doldurulur (kitab əvvəlcədən çap olunur və ya alınır, cildlənir və səhifələri nömrələnir);

- - proqram və texniki vasitələrdən istifadə etməklə doldurulur (kitab kompüterdə doldurulur və sonra çap olunur).

Kassa kitabını texniki vasitələrdən istifadə edərək, məsələn, mühasibat proqramında doldurmaq rahatdır. Tipik olaraq, proqram daxil olan daxil olan və çıxan kassa sifarişləri əsasında avtomatik olaraq kassa kitabı yaradır.

Hər iş gününün sonunda kassir kassa kitabının vərəqini çap edir və imzalayır və gün üçün verilmiş PKO və RKO-nu mühasibə təhvil verir. Əgər iş günü ərzində heç bir kassa əməliyyatı aparılmayıbsa, həmin gün üçün kassa kitabında qeydlər aparılmır.

Təqvim ili ərzində (və ya təşkilat tərəfindən müəyyən edilmiş digər müddətdə) kassa kitabının çap edilmiş vərəqləri nömrələnir (adətən nömrələmə mühasibat proqramından çap edildikdə avtomatik baş verir), qovluğa yığılır və ildə ən azı bir dəfə qovluğa tikilir. kassa kitabı ilə eyni şəkildə möhürlənmiş, əl ilə doldurulmuş, baş mühasibin və təşkilat rəhbərinin imzaları və təşkilatın möhürü (istifadə edirsinizsə) ilə təsdiq edilmiş vahid kitab.

Kassa kitabının doldurulması nümunəsi üçün aşağıya baxın.

7. Pərakəndə satış gəlirləri üçün elanlar - misal

İndi ilkin sənədlərin hazırlanması ilə məşğul olduq, bir nümunə istifadə edərək pərakəndə satış gəlirləri üçün elanlara baxaq.

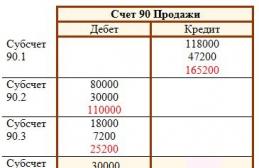

Oqorodnik MMC fiziki şəxslərə tərəvəzlərin pərakəndə satışı ilə məşğuldur. Sentyabrın 14-də 22.000 rubl dəyərində tərəvəz satıldı, o cümlədən. ƏDV 10%. Fiziki şəxslər mağazada nağd şəkildə ödəyirlər. Satılan malların dəyəri 8000 rubl təşkil etdi. Pərakəndə satış gəlirləri üçün qeydlər edək:

Debet 50-2 – Kredit 90-1

Debet 90-3 - Kredit 68- 2000 rubl məbləğində. - ƏDV tutulur

Debet 50-1 – Kredit 50-2- 22.000 rubl məbləğində. – nağd pul vəsaitləri əsas kassaya yerləşdirilir

Debet 90-2 - Kredit 41- 8000 rubl məbləğində. — satılan malların dəyəri silinir.

Siz həmçinin 62 hesabından istifadə edə bilərsiniz, bu halda pərakəndə satış gəlirləri üçün əməliyyatlar aşağıdakı kimi olacaq:

Debet 62-1 – Kredit 90-1- 22.000 rubl məbləğində. – gəlir əks olunur

Debet 50-2 – Kredit 62-1- 22.000 rubl məbləğində. - alıcının borcu ödənilir.

Qalan hər şey eynidir.

Gəlir vergisinin hesablanması məqsədi ilə gəlirin tanınması haqqında bir neçə söz. Gəlir tanınır:

- Hesablama üsulu ilə: malların, işlərin, xidmətlərin satıldığı tarixdə.

- Kassa üsulu ilə: pulun bank hesablarına və ya kassaya daxil olduğu gün.

Pərakəndə satışda əvvəlcədən ödənişi nəzərə almasaq, malın, işin, xidmətlərin ödənişinin alınması və malların köçürülməsi, işlərin görülməsi, xidmətlərin göstərilməsi anı vaxtla üst-üstə düşür. Buna görə də, vergi uçotunda gəlirin hesablama metodu ilə kassa metodu ilə tanınma tarixi üst-üstə düşəcəkdir.

Gəlir malların, işlərin və ya xidmətlərin satıldığı tarixdə tanınacaqdır. Bunlar. bizim nümunəmizdə Oqorodnik MMC 14 sentyabrda gəlirin alınmasını əks etdirəcək.

8. Pərakəndə satış hesab-fakturası və satış kitabçası

Satıcı təşkilat OSNO-da yerləşirsə, o, ƏDV ödəyicisidir. Deməli, malların satışı zamanı ƏDV tutulması və hesab-fakturanın verilməsi öhdəliyi yaranır. Ancaq öz istehlakı üçün mal alan pərakəndə alıcının fakturaya ehtiyacı yoxdur.

Bu vəziyyət üçün Vergi Məcəlləsi ayrıca bir qayda nəzərdə tutur. Vergi Məcəlləsinin 168-ci maddəsinin 7-ci bəndinə əsasən, təşkilatlar və fərdi sahibkarlar tərəfindən pərakəndə ticarətdə, ictimai iaşədə malların nağd qaydada satışı zamanı və əhaliyə işlər görülərkən və ya xidmətlər göstərildikdə hesab-fakturaların verilməsinə ehtiyac yoxdur. Alıcıya müəyyən edilmiş formada pul qəbzi və ya digər sənəd vermək kifayətdir.

Ancaq sual yaranır ki, pərakəndə satış üçün hesab-faktura verilmirsə, satış kitabçasında nə qeyd edilməlidir? Satış kitabının aparılması Qaydalarında (Hökumətin 26 dekabr 2011-ci il tarixli, 1137 nömrəli qərarı ilə təsdiq edilmişdir) qeyd olunur ki, belə bir vəziyyətdə hər gün yaradılan kassa aparatının nəzarət lentinin (z-report) rekvizitləri satış kitabında qeydə alınır. .

Satış kitabını doldurarkən, siz də 7 və 8-ci sütunlarda nəyi göstərməyiniz sualı ilə qarşılaşacaqsınız. Bu, alıcının adı və VÖEN/KPP-dir, sizdə yoxdur. Bu sütunlara tire qoymalısınız. “Əməliyyat növü kodu” sütununda 26 kodu göstərəcəksiniz. Bu, ƏDV-dən yayınanlar, o cümlədən fiziki şəxslər üçün koddur.

9. Sadələşdirilmiş vergi sistemindən istifadə etməklə pərakəndə mühasibat uçotu

Sadələşdirilmiş vergi sistemindən istifadə edən vergi uçotunda gəlirin tanınma tarixi alıcıdan vəsaitin alındığı tarixdir (kassa üsulu). Bunlar. bizim nümunəmiz üçün, Oqorodnik MMC sadələşdirilmiş vergi sistemi ilə işləyirsə, gəlir eyni gündə - satışın baş verdiyi və vəsaitin kassaya gəldiyi 14 sentyabrda tanınacaqdır.

Sadələşdirilmiş vergi sistemində pərakəndə satış gəlirləri üçün elanlar əvvəlki nümunəyə bənzəyəcək, yalnız ƏDV hesablanması üçün elanlar olmayacaq.

Sadələşdirilmiş vergi sistemindən istifadə etməklə pərakəndə vergi uçotu “Gəlir və Xərc Uçotu Kitabında” aparılır. Kitaba qeyd etmək üçün əsas kassa mədaxil orderi olacaq, çünki pul vəsaitlərinin kassaya daxil olmasını təsdiq edən ilkin uçot sənədidir.

Kitabdakı giriş belə olacaq:

09.14.16 tarixli PKO No 54

Pərakəndə müştərilərə satışdan əldə edilir

10. 1C-də pərakəndə satış haqqında hesabat: Mühasibat uçotu

1C: Mühasibat proqramında qeydlər aparanlar üçün - 1C-də pərakəndə satış haqqında hesabatın necə yaradılacağına baxın: Video formatında Mühasibat.

Pərakəndə satış gəlirlərinin uçotu və emalı ilə bağlı hansı problemli problemlərlə qarşılaşdınız? Şərhlərdə onlardan soruşun!

Pərakəndə satışdan əldə olunan gəlirlər və kassa sənədlərinin hazırlanması haqqında elanlar

Bu təlimat sizə bütün pərakəndə əməliyyatları əks etdirmək üçün addım-addım kömək edəcək. Burada aşağıdakı məqamları nəzərdən keçirmək istəyirəm: pərakəndə satış hesabatında qeydlərin qurulması, malların qəbulu və onların pərakəndə satışa daşınması, pərakəndə anbardan satış, avtomatlaşdırılmamış pərakəndə satış məntəqələrində (NTP) malların satışı və malların qəbulu və ya yığılması. kassa aparatına daxil olur.

1C-də avtomatlaşdırılmamış pərakəndə satış məntəqələri kompüter quraşdırmaq və ya ümumi verilənlər bazası ilə əlaqə yaratmaq mümkün olmayan ticarət obyektləridir. Satış məlumatları gündəlik daxil edilmir. Bu, məsələn, tövlə və ya açıq ticarətdir.

Bir qayda olaraq, pərakəndə satış anbarına və ya NTT anbarına girməzdən əvvəl mallar topdansatış anbarına çatdırılır. Topdansatış anbarında emal olunur, sonra pərakəndə satışa keçir.

Topdansatış anbarına gəlişi təsvir etməyəcəyəm, çünki bu barədə məlumat var. 1C sənədini doldurmağın bir nümunəsini verəcəyəm ki, sonrakı hərəkətlərim aydın olsun:

Pərakəndə satış üçün 1C-də məhsul qiymətlərinin təyin edilməsi

Qəbul edildikdən sonra 1C-də malların pərakəndə satış qiymətlərini təyin etməlisiniz. Bunun üçün “” sənədindən istifadə olunur. “Anbar” bölməsinə daxil edilir. Amma qəbz sənədi əsasında sənəd yaradacağıq. Əvvəllər yaradılmış malların qəbulu sənədinə keçək və “Əsas yaradın” düyməsini klikləyin. Açılan siyahıda "Məhsul qiymətlərini təyin et" maddəsini seçin.

Yeni bir sənəd pəncərəsi açılacaq, burada əsas detallar artıq doldurulacaq, yalnız qiymət növünü göstərmək qalır; Bu bölməyə qayıtmamaq üçün bir anda iki belə sənəd yaradacağıq, burada "Pərakəndə satış" və "Pərakəndə satış qiyməti" növləri üçün qiymətlər təyin edəcəyik. Qiymətləri eyni edəcəyik. Budur nümunə sənəd:

"Dəyişdir" düyməsini klikləməklə, qiymətlə manipulyasiya etmək üçün xüsusi seçimlər də mövcuddur. Məsələn, müəyyən bir faizlə artırın və ya azaldın.

Malların topdansatışdan pərakəndə anbara köçürülməsi

İndi siz malları topdansatış anbarından pərakəndə satışa keçirə bilərsiniz. Bu məqsədlə proqram “” sənədindən istifadə edir. O, “Anbarlar” bölməsində yerləşir.

1C-də 267 video dərsi pulsuz əldə edin:

Hərəkət etməzdən əvvəl iki anbar yaratmalıyıq - biri "Pərakəndə" anbar tipli, ikincisi "Əl ilə pərakəndə satış nöqtəsi" atributu ilə.

Anbarlar “Kataloqlar” – “Anbarlar” bölməsində yaradılır.

Birinci anbarı “2 saylı mağaza” adlandıraq, anbar növü “Pərakəndə mağaza”dır. Qiymət növünü "Məhsulların Qiymət növləri" kataloqundan seçirik:

İkincisi “Ticarət Zalı” adlansın. “Anbar növü” – “Əllə pərakəndə satış məntəqəsi”, Qiymət növü “Pərakəndə satış” – “Məhsullar”.

Həmçinin iki 1C 8.3 sənədi yaradaq: “2 nömrəli mağaza” və “Ticarət otağı”. Biz də malların qəbulu sənədi əsasında sənədlər yaradacağıq. Bu halda, biz yalnız "Anbar - alıcı" rekvizitlərini və malların miqdarını doldurmalıyıq:

Nəticədə mallarımızın qiyməti var və pərakəndə anbarlardadır. Malların satışını qeydiyyata almağa başlaya bilərsiniz.

Mağaza üçün 1C-də pərakəndə satış hesabatı

Malların pərakəndə satışını əks etdirmək üçün bizə “Satış” bölməsindən “Pərakəndə satış hesabatı” sənədi lazımdır. Əvvəlcə pərakəndə anbardan satış sənədi verəcəyik. “” sənədindən çox da fərqlənmir. Yeganə fərq odur ki, qarşı tərəf göstərilmir və satışdan əldə olunan gəlir dərhal əks etdirilə bilər.

Bunu etmək üçün kassa hesabı seçin. 1C-də analitika üçün "DDS Hərəkatı" atributunu da doldura bilərsiniz. Bu kassa hesabı üçün subhesab olacaq. Sənəd nümunəsi:

NTT-də malların satışı

Növbənin sonunda əl satış nöqtəsində mal satarkən, nə qədər malın satıldığını bilmirik. Amma topdansatış anbarından nə qədər köçürüldüyünü bilirik. Bu halda 1C 8.3 (8.2)-də pərakəndə satış haqqında hesabatı necə doldurmaq olar?

Satılan malların miqdarını hesablamaq üçün anbardakı malların qalığını hesablamaq və onu alınan miqdardan çıxarmaq lazımdır. Məsələn, NTT-yə 50 bağlama şirniyyat köçürüldü, 30 bağlama qaldı; Buna uyğun olaraq 20 bağlama satılıb.

Bu hesablamanı proqramda əks etdirmək üçün “ ” sənədindən istifadə etməlisiniz (“Anbar” bölməsi).

Sənədin başlığında NTT-nin təşkilatını və anbarını göstəririk.

Cədvəl bölməsində anbardakı faktiki qalığı əlavə edirik və göstəririk. "Doldur" düyməsini istifadə edə bilərsiniz. Mühasibat miqdarından sapma bizim satışımız olacaq: