Predlagamo, da razmislimo o tem, kako poteka postopek prodaje na drobno v ročnem prodajnem mestu, ki temelji na programu 1C 8.3 Računovodska izdaja 3.0.

Ročno prodajno mesto (NTP) je maloprodajni objekt, ki nima neposrednega dostopa do baze podatkov 1C. To je lahko trgovina na drobno, kiosk, tržnica ali trgovina na prostem.

Odražanje prodaje na drobno vključuje ustvarjanje več povezanih dokumentov. To:

Prejem blaga.

Določanje cen.

Premikanje.

Prodaja iz maloprodajnega skladišča v NTT.

Zbiranje ali prejem izkupička.

Maloprodajno blago se prodaja iz maloprodajnega skladišča. Kam pride s selitvijo iz veleprodajnega skladišča. Najprej bomo analizirali prejem blaga. Ta postopek je registriran z dokumentom "Prejem blaga in storitev". Polja v glavi so izpolnjena:

Št. računa - številka dokumenta dobavitelja.

Original prejet - potrdite polje, če je dobavitelj predložil originalne dokumente za dobavo blaga.

Številka in datum se ustvarita samodejno po vrstnem redu.

Organizacija - če je ena organizacija registrirana v računovodski politiki programa 1C, se polje samodejno izpolni ali manjka. In če se računovodstvo vodi na primer na daljavo prek 1C v oblaku za več organizacij, potem iz imenika izberemo potrebno podjetje.

Skladišče – označimo, v katero skladišče je poslana pošiljka blaga, izbrano iz imenika. Praviloma je to »Glavno skladišče« ali »Veleprodajno skladišče«.

Nasprotna stranka je dobaviteljska organizacija. Izberemo iz imenika nasprotnih strank ali ustvarimo novega.

Pogodba – se samodejno vnese po izbiri nasprotne stranke.

Račun za plačilo – izbere se iz dnevnika, če je bil predhodno izdan. Če se niste odjavili, polje ostane prazno.

Poravnave – to postavko je mogoče konfigurirati glede na vrsto poravnave z nasprotno stranko. Preprosto kliknite na povezavo in označite vrsto, ki jo potrebujete.

Pošiljatelj in prejemnik je povezava s klikom na katero lahko določite ali spremenite podatke. Uporablja se, kadar se podatki razlikujejo od navedenih.

Postavka DDV se odraža samodejno na podlagi vnesenih parametrov v kartici nasprotne stranke in računovodski politiki.

Tabelarični del dokumenta se lahko izpolni na enega od naslednjih načinov:

Preko gumba "Dodaj". Vsak izdelek je posebej izbran iz ponudbe in ročno določena količina.

Preko gumba "Izberi". V tem primeru se iz proizvodnega programa izbere izdelek z zahtevano količino in se množično prenese na dokument.

Po dodajanju izdelka lahko po potrebi navedete podatke v stolpcih »Številka izjave kupca« in »Država izvora«.

Po vnosu vseh podatkov jih preverimo in dopolnimo. Če je dobavitelj priskrbel račun, ga morate prijaviti z vpisom številke in datuma v ustrezno polje na dnu dokumenta. Blago je bilo prejeto. Zdaj morate določiti ceno, po kateri se bo prodajalo. V ta namen obstaja poseben dokument »Določitev cen artiklov«. Nahaja se na zavihku menija »Skladišče«. Dokument se izpolni ročno. V programu 1C je mogoče množično določiti cene neposredno iz potrdila o prejemu, kar je zelo priročno in prihrani čas. Gremo na ustvarjeni dokument »Prejem blaga in storitev« in pritisnemo gumb »Ustvari na podlagi«. V spustnem seznamu izberite postavko »Nastavi cene artiklov«. Odpre se obrazec z osnovnimi podatki. Vse kar morate storiti je, da v ustreznem polju izberete vrsto cene.

Na podlagi računa lahko ustvarite več dokumentov “Določanje cen artiklov” z različnimi tipi cen (če ni možno vnesti vseh potrebnih tipov cen).

Obrazec vsebuje postavko »Registracija ničelnih cen«. Če je potrditveno polje označeno, je bolje, da ga počistite. V nasprotnem primeru se za blago, za katerega ni oblikovana nova cena, evidentira cena z vrednostjo »0«. To je nesprejemljivo.

Vrednost cene lahko prilagodite (zvišate ali znižate za %) s pomočjo gumba »Spremeni«. Stroški blaga so dodeljeni, lahko se premaknejo na prodajno mesto. To je lahko NTT ali trgovalni prostor. Postopek je formaliziran s posebnim dokumentom "Gibanje", dnevnik, s katerim se nahaja na zavihku menija "Skladišče". To je priročno, če morate premakniti majhno število položajev. Med množičnim prenosom se iz potrdila o prejemu običajno ustvari »Premik« z uporabo gumba »Ustvari na podlagi«. Vse polnjenje poteka po osnovnem dokumentu, ostane le še nastavitev vrste prevzemnega skladišča in ročni vnos števila enot blaga, ki se premikajo.

Na podlagi potrdila lahko ustvarite več dokumentov »Prenos« v različna skladišča. Količina se ureja ročno. Če ste se nenadoma zmotili in navedli več kot je na zalogi, bo program prikazal napako z imenom izdelka.

Zdaj lahko izdelek prodate. Če se prodaja izvaja iz skladišča »Trgovska dvorana«, se ob koncu delovnega dne ustvari »Poročilo o prodaji na drobno«. Vse prodano blago bo prikazano tukaj. Poročilo je ustvarjeno za skladišče, ki ga morate izbrati sami, kar odraža prihodek:

Polja za izpolnitev:

Skladišče – za katero skladišče se izdela poročilo.

Postavka DDS - navesti morate "Gotovinski prejemki, prihodki od maloprodaje."

Denarni račun je račun, na katerem se evidentirajo prihodki.

Po potrebi lahko vnesete »Račun konta« in »Kont dohodka«, če nista vpisana samodejno, ter podkonto.

Če želite prijaviti prodajo na drobno na ročnem prodajnem mestu, morate najprej opraviti popis. Pojdite na zavihek menija »Skladišče« in izberite postavko »Zaloga blaga«. V glavi dokumenta je navedeno skladišče in organizacija. Izdelki se množično dodajajo z gumbom »Izpolni«. Na spustnem seznamu izberite »Izpolni skladiščna stanja«. V tabelarnem delu bodo prikazani vsi artikli, navedeni v navedenem skladišču. Po preračunu blaga se preostanek stanja vpiše v stolpec »Dejanska količina«. Stolpec »Odstopanje« bo odražal količino prodanega blaga.

Po opravljenem popisu direktno iz dokumenta s pomočjo gumba “Kreiraj na podlagi” generiramo “Poročilo o prodaji”. Toda poročilo ne bo izvedeno, dokler prejem prihodka ni registriran v 1C. Če želite to narediti, pojdite na zavihek menija »Banka in blagajna« in ustvarite dokument »Potrdilo o gotovini«.

Izpolnite polja:

Vrsta poslovanja – prihodki od maloprodaje.

Skladišče – iz katerega skladišča je bila opravljena prodaja.

Znesek – znesek prihodka.

V tabelarični del dodamo vrstico z navedbo zneska plačila in postavke DDS.

Izvajamo dokument. Po tem se vrnemo v poročilo o prodaji in ga zaženemo.

Pošlji ta članek na moj e-poštni naslov

Za učinkovito vodenje maloprodajnega poslovanja, tako kot vsakega drugega, je potrebno imeti agregirane, ažurne in točne podatke. V tem članku si bomo ogledali dokument Poročilo o prodaji na drobno v 1C Retail. Lahko rečemo, da gre za splošen dokument izmenske blagajne, ki vsebuje podatke o količini prodanega blaga, cenah, popustih in druge podatke, posledično pa je tudi del sheme evidentiranja prodaje. Registracija prodaje se izvede z dokumenti "KKM Potrdilo". Prodajo lahko v programu registrirate bodisi iz potrdila KKM bodisi v posebej za ta namen razvitem vmesniku, ki se imenuje RMK. Plačilo je možno na več načinov: gotovina, darilni bon, bančna kartica, kredit, bonusi. Možno je tudi kombinirano plačilo, ko je na primer del blaga plačan s potrdilom, del pa v gotovini. Potem, ko je izmena zaprta, se samodejno ustvari poročilo o prodaji na drobno na podlagi računov.

Ta dokument generira tudi ustrezne transakcije, ki predvidevajo odpis nabavne vrednosti prodanega blaga po določeni prodajni vrednosti. Po potrebi se lahko spremembe izvedejo v obliki storniranih dokumentov.

V 1C Trgovina na drobno lahko ustvarite dokument Poročilo o prodaji na drobno na več načinov. Prvi način je ustvariti dokument ročno, iz nič. Drugi način temelji na popisni listini. In tretji način je samodejno, kot je že opisano zgoraj. Ta metoda se običajno najpogosteje uporablja pri delu.

Če imate vprašanja na temo poročila o prodaji na drobno v 1C: Trgovina na drobno, jih vprašajte v komentarjih pod člankom, naši strokovnjaki bodo poskušali odgovoriti nanje.

Oglejmo si podrobneje tretjo metodo. Odpremo menjalno blagajno iz seznama dokumentov obrazca »Prejemki« v delu »Prodaja« za izbrano blagajno.

Nato pojdimo na zavihek »Izdelki« in dodamo seznam treh gospodinjskih aparatov.

Ker je kupec vzel komplet opreme, sestavljen iz treh artiklov, je upravičen do popusta, ki se obračuna na pripadajočem zavihku “Popusti”.

In plačilo je bilo opravljeno. Del zneska je bil plačan v gotovini v višini 20 tisoč rubljev. preostanek pa je bil plačan s kartico v znesku 49.958 rubljev.

Po tem ostane le obdelava dokumenta. Ustvarimo še en ček po istem principu in prodajmo "Vrečko". Cena z 1% popustom za kupca bo 1980 rubljev. Plačilo je bilo opravljeno v gotovini. Nato bomo zaprli izmeno blagajne.

Na koncu se mora izpisati sporočilo, da je blagajniška izmena zaključena in poročilo se ustvari samodejno. Nato se vrnemo v razdelek prodaja in izberemo “Retail Sales Reports” ter odpremo zadnji dokument na seznamu.

Na zavihku “Izdelki” vidimo vse izdelke iz izdelanih računov.

Tudi skupno plačilo v gotovini za dva čeka.

In na naslednjem zavihku plačajte s plačilnimi karticami. Po potrebi kliknite gumb »Natisni«, da natisnete zahtevane natisnjene obrazce.

Ti izpisi za tiskanje bodo vsebovali skupni znesek in količino vsakega prodanega artikla.

To je sodoben in preizkušen sistem, ki ima veliko različnih funkcij, ki olajšajo in poenostavijo delo z računovodstvom, davčnimi napovedmi, poročili in drugimi pomembnimi računovodskimi dokumenti.

Če želite začeti poročati o prodaji na drobno, omogočite to funkcijo prek skrbniške plošče:

Konfiguracija programa ima standardni dokument, ki je namenjen delovanju in izpolnjevanju vseh pomembnih informacij v zvezi s prodajo na drobno.

Maloprodajni objekt v programu je lahko dveh vrst - avtomatiziran (predlagajo se dnevna poročila o količini prodanega blaga) ali neavtomatiziran (računovodstvo na neavtomatiziranih prodajnih mestih se izvaja samo na maloprodajnem prihodku, ki se izračuna vsak zvečer (ali ob koncu delovnega dne; dnevnih poročil ni).

Registracija prodaje na ATT (avtomatizirano prodajno mesto)

V 1C: Računovodstvo 8.3 se ustrezno poročilo uporablja za registracijo prodaje v ATT. Vnaša se ročno. Ta dokument bo potreben, če predložite poročilo obrazca št. 4.

Vsebuje vse potrebne transakcije v 1C za to vrsto poročil - računovodstvo, davčno računovodstvo, knjiženje denarja na blagajno itd.

Če dokument ustvarite ročno, potem se konto blagajne avtomatsko prikaže kot 50.01/“Organizacijska blagajna”. Lahko pa se spremeni v »Operativna blagajna« ali v »Blagajna za dejavnosti plačilnega agenta«.

S pomočjo ustreznega gumba se v ustvarjen dokument doda izdelek, ki je bil prodan in vsi podatki o tej operaciji. Če so bile nastavitve predhodno ustvarjene za ta element, se samodejno prenesejo v dokument, ki ga urejate.

Določite lahko 2 možnosti za negotovinsko plačilo (če je bilo blago plačano na ta način) - s kartico ali kreditom.

V ustreznem zavihku lahko prikažete plačilo, ki je bilo izvedeno z darilnim bonom.

Če ste v procesu prodaje izdelka prodajni agent, se podatki o tem beležijo v zavihku »Agencijarske storitve«.

Registracija 1C za računovodstvo prodaje na ročnem prodajnem mestu se izvede na enak način, kot je opisano zgoraj. Glavna razlika je drugačna vrsta skladišča, ki je izbrana na začetku priprave dokumenta. Vsi drugi koraki in polja, ki jih je treba izpolniti, so enaki.

Prejemanje denarnih prihodkov od prodaje na drobno organizaciji nalaga določene odgovornosti. Če se poravnave med organizacijami za prodajo blaga, del in storitev odvijajo predvsem negotovinsko, potem se poravnave s posamezniki običajno zgodijo v gotovini, manj pogosto z uporabo elektronskih plačilnih sredstev.

V tem članku bomo podrobno preučili pripravo blagajniških dokumentov, računovodstvo, davčno knjigovodstvo in knjiženja za prihodke v maloprodaji, ki prihajajo v obliki gotovine od fizičnih oseb. Dotaknimo se malo potrebe po uporabi blagajniške opreme.

1. Prodaja za gotovino z registrsko blagajno

2. Kako registrirati prodajo na drobno

3. Kako izpolniti dnevnik blagajnika

4. Poročilo o prodaji na drobno

5. PKO za maloprodajni prihodek

6. Vnos podatkov PKO v blagajniško knjigo

7. Knjižbe za prihodke od maloprodaje - primer

8. Maloprodajni račun in prodajna knjiga

9. Maloprodajno računovodstvo po poenostavljenem davčnem sistemu

10. Poročilo o prodaji na drobno v 1C: Računovodstvo

Pa pojdimo po vrsti. Če nimate časa za branje dolgega članka, si oglejte spodnji kratek video, iz katerega boste izvedeli vse najpomembnejše o temi članka.

(če videoposnetek ni jasen, je na dnu videa zobnik, kliknite ga in izberite kakovost 720p)

O temi bomo podrobneje razpravljali v članku kot v videu.

1. Prodaja za gotovino z registrsko blagajno

Pravna oseba ali samostojni podjetnik posameznik, ki namerava za svoje blago, delo ali storitve sprejemati gotovino ali plačevati s plačilnimi karticami, se najprej odloči, ali mora uporabljati blagajniško opremo ali lahko uporabi druge oblike potrditve sprejem plačila.

Področje uporabe blagajniške opreme (CCT) ureja zvezni zakon z dne 22. maja 2003 N 54-FZ "O uporabi blagajniške opreme pri gotovinskih plačilih in (ali) poravnavah z elektronskimi plačilnimi sredstvi." Leta 2016 je prišlo do globalnih sprememb.

Kljub dejstvu, da tema tega članka ni neposredno posvečena uporabi blagajn v izračunih, se bomo dotaknili tega vprašanja. Ker Nadaljnja dokumentacija je neposredno odvisna od tega.

CCT uporabljajo vse organizacije in samostojni podjetniki pri gotovinskih plačilih ali plačilih s plačilnimi karticami v primeru prodaje blaga, opravljanja dela ali opravljanja storitev. To je privzeti pogoj.

Pogoji obvezne uporabe CCP pri plačilu z gotovino in karticami s strankami:

- - od 1. februarja 2017 - za tiste, ki že uporabljate CCP

- - od 1. julija 2018 - za organizacije in samostojne podjetnike, ki opravljajo storitve prebivalstvu (zdaj izdajajo BSO), za davkoplačevalce na UTII in patent (zdaj lahko izdajo potrdila o prodaji na zahtevo kupca), lastnike prodajnih avtomatov.

Registrske blagajne, ki se uporabljajo pri obračunu, morajo omogočati spletno posredovanje obračunskih podatkov davčnemu uradu preko interneta. upravljavec davčnih podatkov(OFD). Kupec lahko prejme tako papirni ček kot ček po elektronski pošti (to bo izvedeno prek posebne aplikacije na telefonih kupcev).

Obstajajo številne izjeme, ko se CCP ne sme uporabljati. Med njimi je na primer prodaja časopisov in revij, potovalnih listin, trgovina na tržnicah in sejmih, krošnjarska trgovina, prodaja kvasa in mleka iz cistern, lovljenje zelenjave itd. Prav tako se sistemi blagajn ne uporabljajo za poravnave v oddaljenih in težko dostopnih območjih.

Zato bo v bližnji prihodnosti pri prodaji za gotovino z zelo omejenimi izjemami obvezna uporaba registrske blagajne.

2. Kako registrirati prodajo na drobno

Torej, od zdaj naprej bomo predvidevali, da uporabljate blagajno. A samo ček na blagajni in izročitev kupcu (mu ga pošljete po elektronski pošti) ni vse. Oziroma vse se šele začenja, saj je treba znati dokumentirati prodajo na drobno.

Jasno morate razumeti razlike med operativno blagajno in glavno blagajno organizacije. Poslovna gotovina– to je škatla z gotovino na blagajni (knjigovodski dokument je dnevnik blagajnika). Glavna (glavna) blagajna- to je denar, za katerega je določen limit blagajne (knjigovodska listina je že drugačna - blagajniška knjiga).

Najprej bomo razpravljali o odgovornosti blagajnika za sprejemanje sredstev in obdelavo dokumentov. Nato bomo analizirali postopek prenosa gotovine iz operativne blagajne v glavno.

Torej ob prodaji vsakega kupca udarijo in mu izdajo blagajniški račun. Vsi premiki na operativni blagajni se odražajo v Dnevnik blagajnika. V zvezi s prehodom na spletne blagajne še ni jasno, ali bo ta dnevnik v prihodnje treba vzdrževati ali ne. Toda medtem ko je v uporabi, ni bil preklican, zato bomo razpravljali o postopku vzdrževanja in izpolnjevanja.

Predpisi:

- "Standardna pravila za delovanje blagajn pri gotovinskih poravnavah s prebivalstvom" (odobrena s strani Ministrstva za finance Ruske federacije 30. avgusta 1993 št. 104, ki se uporabljajo v obsegu, ki ni v nasprotju z zakonom št. 54- FZ)

- "Album poenotenih obrazcev primarne računovodske dokumentacije za evidentiranje denarnih poravnav s prebivalstvom pri opravljanju trgovinskih poslov z uporabo blagajn" (obrazci, odobreni z Resolucijo Državnega odbora za statistiko Ruske federacije z dne 25. decembra 1998 št. 132) - to dokument potrdil obrazec dnevnika blagajnika KM-4.

Kljub datumom so ti dokumenti aktualni.

Dnevnik blagajnika se uporablja za evidentiranje transakcij v zvezi s prejemom in porabo gotovine (prihodkov) za vsako blagajno organizacije in je tudi kontrolni in registracijski dokument odčitkov števcev. Dnevnik blagajnika KM-4 je glavni dokument, ki odraža gibanje gotovine v blagajni trgovine. Nastavi se za vsako blagajno posebej.

3. Kako izpolniti dnevnik blagajnika

Dnevnik mora biti prepleten, oštevilčen in zapečaten s podpisi vodje in glavnega računovodje organizacije.

Vse vnose v "Dnevnik blagajnika" KM-4 vodi blagajnik-operater v kronološkem vrstnem redu, vrstico za vrstico, brez presledkov, s črnilom ali kemičnim svinčnikom.

Vpisi se izvajajo na podlagi z-poročila(poročilo z odjavo), ki se prevzemajo ob koncu delovnega dne (izmena). Ne bomo dajali primerov z-poročil, ker... njihov videz je odvisen od uporabljene blagajne.

Vsako novo poročilo mora biti oblikovano v novo vrstico. Primer izpolnjevanja si lahko ogledate na spodnjih posnetkih zaslona.

Če na eni blagajni delajo tri izmene in različni blagajniki, je treba vnesti tri ločene vrstice iz istega datuma.

Bodite pozorni na stolpec 11 »Položeno v gotovini« - ta stolpec označuje samo znesek gotovine, prejet od strank (kartična plačila in vračila niso vključena).

Vnos v dnevnik je treba narediti vsakič, ko je bila odprta izmena na blagajni, tudi če v blagajni za ta dan ni bila prejeta gotovina.

4. Poročilo o prodaji na drobno

Po odvzetem z-poročilu in izpolnitvi naslednje vrstice v dnevniku blagajničarke, potrdilo-poročilo blagajnika po obrazcu št. KM-6. Poročilo potrdila odraža odčitke števcev blagajn na začetku in koncu izmene, prihodek za dan (izmeno) in znesek, ki so ga stranke vrnile. Ti podatki so enaki tistim, ki so vpisani v dnevnik blagajnika.

Z-poročilo je priloženo potrdilu blagajnika (poročilo o prodaji na drobno) in se skupaj z gotovinskim izkupičkom odda v glavno blagajno.

5. PKO za maloprodajni prihodek

Tako smo ugotovili, da se ob koncu delovnega dne maloprodajni prihodki prenesejo iz operativne blagajne v glavno blagajno. V tem primeru blagajnik glavne blagajne prejme (od blagajnika ali višjega blagajnika) gotovinski izkupiček, potrdilo blagajnika (poročilo o prodaji na drobno) in priloženo z-poročilo.

Blagajnik mora izdati PKO na ime osebe, ki položi gotovinski izkupiček v glavno blagajno (blagajnik, višji blagajnik) - za celoten znesek prejetega izkupička od njega. Če izkupiček izroči več blagajnikov, se PCO izda za vsakega posebej.

V vrstici »Sprejeto od« je navedeno polno ime osebe, ki daruje izkupiček, v vrstici »Osnova« - izkupiček na drobno (lahko navedete tudi ime trgovine ali številko delujoče blagajne).

Potrdilo iz PKO se žigosa in izroči položniku (blagajni).

Podatki o prejemu gotovine se vpisujejo v knjigo blagajne.

6. Vnos podatkov PKO v blagajniško knjigo

Blagajniška knjiga je poseben obrazec (dnevnik) za evidentiranje gotovinskih transakcij, ki vsebuje podatke o vseh prejemkih in dvigih gotovine na blagajni organizacije.

Vodenje blagajniške knjige temelji na naslednjem: predpisi:

- — Resolucija Državnega odbora za statistiko Ruske federacije z dne 18. avgusta 1998 št. 88 "O odobritvi enotnih oblik primarne računovodske dokumentacije za evidentiranje gotovinskih transakcij in evidentiranje rezultatov zalog"

- — Direktiva Centralne banke Ruske federacije z dne 11. marca 2014 št. 3210-U.

Prvi vsebuje standardni obrazec blagajniške knjige (št. KO-4), drugi vsebuje nekaj pravil za njegovo izpolnjevanje. Pravna oseba, ki opravlja transakcije z gotovino, mora ne glede na uporabljeni sistem obdavčitve voditi blagajniško knjigo (1. člen, 4.6. člen, 4. člen Direktive N 3210-U). Samostojni podjetnik ne sme voditi blagajniške knjige.

Lahko vodite blagajniško knjigo na papirju ali v elektronski obliki:

- - na papirju je knjiga sestavljena ročno ali z uporabo računalnika (druge opreme) in podpisana z lastnoročnimi podpisi.

- — v elektronski obliki je knjiga pripravljena z uporabo računalnika (druge opreme), ki zagotavlja zaščito pred nepooblaščenimi dostopi in podpisana z elektronskim podpisom.

Obstajata dva načina vodenja blagajniške knjige na papirju:

- — ročno izpolnjena (knjiga je vnaprej natisnjena ali kupljena, vezana in strani oštevilčene);

- - izpolnjeno programsko in strojno (knjiga se izpolni na računalniku in nato natisne).

Blagajniško knjigo je priročno izpolniti s tehničnimi sredstvi, na primer v računovodskem programu. Običajno program avtomatsko ustvari blagajniško knjigo na podlagi vnesenih vhodnih in odhodnih blagajniških nalogov.

Blagajnik na koncu vsakega delovnega dne natisne in podpiše list blagajniške knjige ter računovodji izroči PKO in RKO, izdana za ta dan. Če v delovnem dnevu ni bila opravljena nobena gotovinska transakcija, se za ta dan v blagajni ne vpisujejo.

Med koledarskim letom (ali drugim obdobjem, ki ga določi organizacija) so natisnjeni listi blagajniške knjige oštevilčeni (običajno se oštevilčenje izvede samodejno, ko se natisne iz računovodskega programa), zberejo v mapi in vsaj enkrat letno sešijejo v ena knjiga, zapečatena na enak način kot blagajniška knjiga, izpolnjena ročno, potrjena s podpisi glavnega računovodje in vodje organizacije ter pečat organizacije (če ga uporabljate).

Spodaj si oglejte primer izpolnjevanja blagajniške knjige.

7. Knjižbe za prihodke od maloprodaje - primer

Zdaj, ko smo se ukvarjali s pripravo primarnih dokumentov, si poglejmo knjižbe za prihodke od maloprodaje na primeru.

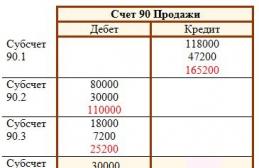

Ogorodnik doo se ukvarja s prodajo zelenjave na drobno fizičnim osebam. 14. septembra je bila prodana zelenjava v vrednosti 22.000 rubljev, vklj. DDV 10%. Fizične osebe plačujejo v trgovini z gotovino. Cena prodanega blaga je bila 8.000 rubljev. Naredimo vnose za maloprodajne prihodke:

Debet 50-2 – Dobropis 90-1

Debet 90-3 – Dobropis 68- v višini 2000 rubljev. – obračunan DDV

Debet 50-1 – Dobropis 50-2- v višini 22.000 rubljev. – gotovinski izkupiček se polaga v glavno blagajno

Debet 90-2 – Dobropis 41- v višini 8.000 rubljev. — nabavna vrednost prodanega blaga se odpiše.

Uporabite lahko tudi račun 62, v tem primeru bodo transakcije za prihodke od maloprodaje naslednje:

Debet 62-1 – Dobropis 90-1- v višini 22.000 rubljev. – odraža se prihodek

Debet 50-2 – Dobropis 62-1- v višini 22.000 rubljev. – kupčev dolg je poplačan.

Vse ostalo je enako.

Nekaj besed o priznavanju dohodka za namen obračuna dohodnine. Dohodek se prizna:

- Z metodo obračunavanja: na datum prodaje blaga, del, storitev.

- Z gotovinsko metodo: na dan prejema denarja na bančne račune ali na blagajni.

Pri prodaji na drobno, če ne upoštevamo predplačila, trenutek prejema plačila za blago, delo, storitve in prenos blaga, opravljanje dela, opravljanje storitev časovno sovpada. Zato bo datum pripoznanja dohodka v davčnem računovodstvu po metodi nastanka poslovnega dogodka in denarni metodi sovpadal.

Prihodek bo pripoznan na datum prodaje blaga, dela ali storitve. Tisti. v našem primeru bo Ogorodnik LLC odražal prejem dohodka 14. septembra.

8. Maloprodajni račun in prodajna knjiga

Če je organizacija prodajalec locirana na OSNO, potem je zavezanec za DDV. Posledično pri prodaji blaga nastane obveznost obračuna DDV in izdaje računa. Vendar pa maloprodajni kupec, ki kupuje blago za lastno porabo, ne potrebuje računa.

Za to situacijo davčni zakonik določa ločeno pravilo. V skladu s 7. odstavkom 168. člena davčnega zakonika pri prodaji blaga za gotovino s strani organizacij in samostojnih podjetnikov v trgovini na drobno, gostinstvu in pri opravljanju dela ali opravljanju storitev prebivalstvu ni treba izdajati računov. Dovolj je, da kupcu izdate blagajniško potrdilo ali drug dokument v predpisani obliki.

Postavlja pa se vprašanje, če za prodajo na drobno ni izdana faktura, kaj potem evidentirati v prodajni knjigi? Pravila za vodenje prodajne knjige (odobrena z vladno uredbo št. 1137 z dne 26. decembra 2011) določajo, da se v takšni situaciji podatki o kontrolnem traku blagajne (z-poročilo), ustvarjenem na dan, registrirajo v prodajni knjigi. .

Pri izpolnjevanju prodajne knjige se boste soočili tudi z vprašanjem, kaj navesti v stolpcih 7 in 8. To je ime in TIN/KPP kupca, vi ju nimate. V te stolpce morate postaviti pomišljaje. V stolpcu 2 »Šifra vrste operacije« navedete šifro 26. To je šifra za utajevalnike DDV, vključno s fizičnimi osebami.

9. Maloprodajno računovodstvo po poenostavljenem davčnem sistemu

Pri davčnem računovodstvu po poenostavljenem davčnem sistemu je datum pripoznanja dohodka datum prejema sredstev od kupca (gotovinska metoda). Tisti. za naš primer, če Ogorodnik LLC deluje na poenostavljenem davčnem sistemu, bo dohodek priznan na isti dan - 14. septembra, ko je potekala prodaja in so sredstva prispela na blagajno.

Knjiženje prihodkov od maloprodaje po poenostavljenem davčnem sistemu bo podobno kot v prejšnjem primeru, manjkalo bo le knjiženje za obračun DDV.

Obračun davka na drobno po poenostavljenem davčnem sistemu se vodi v Knjigi obračuna prihodkov in odhodkov. Podlaga za vpis v knjigo bo blagajniški nalog, saj je primarna knjigovodska listina, ki potrjuje polog sredstev v blagajno.

Vpis v knjigo bo nekako takšen:

PKO št. 54 z dne 14.09.16

Prejeto od prodaje maloprodajnim kupcem

10. Poročilo o prodaji na drobno v 1C: Računovodstvo

Za tiste, ki vodijo evidence v programu 1C: Računovodstvo - poglejte, kako ustvariti poročilo o prodaji na drobno v 1C: Računovodstvo v video formatu.

Na katere težave ste naleteli pri obračunavanju in obdelavi maloprodajnih prihodkov? Vprašajte jih v komentarjih!

Knjiženje prihodkov od maloprodaje in priprava blagajniških listin

To navodilo vam bo pomagalo korak za korakom prikazati vse maloprodajne transakcije v . Tukaj želim upoštevati naslednje točke: nastavitev vnosov v poročilu o prodaji na drobno, prejem blaga in njegov premik v maloprodajo, prodaja iz maloprodajnega skladišča, prodaja blaga na neavtomatiziranih maloprodajnih mestih (NTP) in prevzem ali prevzem blaga. prihodek v blagajno.

Neavtomatizirana maloprodajna mesta v 1C so trgovinski objekti, v katere ni mogoče namestiti računalnika ali vzpostaviti povezave s skupno bazo podatkov. Podatki o prodaji se ne vnašajo dnevno. To je na primer stojnica ali trgovina na prostem.

Praviloma se blago pred vstopom v maloprodajno skladišče ali NTT skladišče dostavi v veleprodajno skladišče. Predela se v veleprodajnem skladišču in se nato premakne v maloprodajo.

Prihoda v veleprodajno skladišče ne bom opisoval, saj o tem obstajajo podatki. Dal bom samo primer izpolnjevanja dokumenta 1C, da bodo moja nadaljnja dejanja jasna:

Nastavitev cen artiklov v 1C za maloprodajo

Po prejemu morate nastaviti maloprodajne cene blaga v 1C. V ta namen se uporablja dokument »«. Vnese se v rubriko “Skladišče”. Vendar bomo izdelali dokument na podlagi potrdila o prejemu. Pojdimo na predhodno ustvarjen dokument o prejemu blaga in kliknemo gumb »Ustvari na podlagi«. V spustnem seznamu izberite postavko »Nastavi cene artiklov«.

Odpre se novo okno dokumenta, kjer bodo osnovni podatki že izpolnjeni, ostane le še navedba vrste cene. Da se ne bomo vrnili v ta razdelek, bomo ustvarili dva taka dokumenta hkrati, kjer bomo dodelili cene za vrste »Maloprodajna cena« in »Maloprodajna cena«. Cene bomo izenačili. Tukaj je primer dokumenta:

S klikom na gumb »Spremeni« so na voljo tudi posebne možnosti za manipulacijo cene. Na primer, povečajte ali zmanjšajte za določen odstotek.

Prenos blaga iz veleprodajnega v maloprodajno skladišče

Zdaj lahko blago premikate iz veleprodajnega skladišča v maloprodajo. V ta namen program uporablja dokument ““. Nahaja se v razdelku »Skladišča«.

Pridobite 267 video lekcij o 1C brezplačno:

Pred selitvijo moramo ustvariti dve skladišči - eno s tipom skladišča »Maloprodaja«, drugo z atributom »Ročno prodajno mesto«.

Skladišča se ustvarjajo v razdelku “Imeniki” – “Skladišča”.

Poimenujmo prvo skladišče »Trgovina št. 2«, tip skladišča je »Trgovina na drobno«. Vrsto cene izberemo iz direktorija “Vrste cen artiklov”:

Naj se druga imenuje "trgovska dvorana". »Vrsta skladišča« – »Ročna maloprodaja«, Vrsta cene »Maloprodaja« – »Izdelki«.

Ustvarimo tudi dva dokumenta 1C 8.3: »Trgovina št. 2« in »Trgovalna soba«. Na podlagi potrdila o prevzemu blaga bomo izdelali tudi dokumente. V tem primeru moramo izpolniti samo podatke »Skladišče – prejemnik« in količino blaga:

Posledično ima naše blago ceno in je v maloprodajnih skladiščih. Lahko začnete registrirati prodajo blaga.

Poročilo o prodaji na drobno v 1C za trgovino

Za prikaz prodaje blaga na drobno potrebujemo dokument »Poročilo o prodaji na drobno« iz razdelka »Prodaja«. Najprej bomo izdali prodajni dokument iz maloprodajnega skladišča. Ne razlikuje se veliko od dokumenta "". Edina razlika je v tem, da nasprotna stranka ni navedena in se lahko izkupiček od prodaje takoj prikaže.

To storite tako, da izberete blagajniški račun. Za analitiko v 1C lahko izpolnite tudi atribut »Gibanje DDS«. To bo podračun za račun blagajne. Primer dokumenta:

Prodaja blaga v NTT

Pri prodaji blaga na ročnem prodajnem mestu ob koncu izmene ne vemo, koliko blaga je bilo prodanega. Vemo pa, koliko je bilo prestavljenega iz veleprodajnega skladišča. Kako v tem primeru izpolniti poročilo o prodaji na drobno v 1C 8.3 (8.2)?

Za izračun količine prodanega blaga morate izračunati stanje blaga v skladišču in ga odšteti od prejete količine. Na NTT je bilo na primer prenesenih 50 paketov sladkarij, po trgovanju pa je ostalo 30 paketov. Temu primerno je bilo prodanih 20 paketov.

Če želite ta izračun prikazati v programu, morate uporabiti dokument " " (razdelek "Skladišče").

V glavi dokumenta navedemo organizacijo in skladišče NTT.

V tabelarnem delu dodamo in označimo dejansko stanje v skladišču. Uporabite lahko gumb "Izpolni". Odstopanje od obračunske količine bo naša prodaja: