Koncept dane z príjmu

Podľa súčasnej legislatívy, najmä daňového poriadku Ruskej federácie, sa daňou z príjmu rozumie priama daň, ktorá sa vyberá od organizácií, ktoré sú kolektívnymi subjektmi a vzťahuje sa na povinné platby na federálnej úrovni, ale pripisuje sa do všetkých rozpočtov. krajiny. Jeho hodnota priamo koreluje s objemom konečného finančného výsledku činnosti ekonomického subjektu.

Poznámka 1

Táto daň sa účtuje zo zisku prijatého organizáciou na konci vykazovaného obdobia. Zisk je zas definovaný ako rozdiel medzi príjmami a výdavkami.

Predmetom zdaňovania je zisk organizácie Jeho hlavní platitelia - subjekty sú uvedené na obrázku 1.

Obrázok 1. Platitelia dane z príjmov. Avtor24 - online výmena študentských prác

Tí daňovníci, ktorí:

- uplatňovať osobitné daňové režimy (UNDV, zjednodušený daňový systém, jednotná poľnohospodárska daň);

- sú účastníkmi projektu Skolkovo inovačné centrum;

- sú daňovníkmi dane z hazardných hier.

Samotná povinnosť platiť daň z príjmov vzniká len vtedy, ak existuje predmet zdanenia, teda v prípadoch, keď ekonomický subjekt dosahuje zisk zo svojej činnosti. V tom istom prípade, keď organizácia utrpí straty namiesto zisku a predmet zdanenia jednoducho chýba, neexistujú dôvody na zaplatenie dane z príjmu.

Predmet zdanenia

Predmetom zdanenia dane z príjmu je teda samotný zisk, ktorý organizácia získa v dôsledku svojich finančných a ekonomických činností. Zároveň v závislosti od rôznorodosti kategórií daňovníkov môžu rôzne kategórie príjmov pôsobiť ako zisk na daňové účely.

Takže napríklad pre ruské organizácie je zisk podliehajúci zdaneniu suma príjmu znížená o sumu výdavkov. Zároveň sa pre zahraničné organizácie podľa právnych predpisov platných v Rusku za zdaniteľný zisk považuje suma všetkých príjmov, ktoré získajú na území Ruskej federácie.

Príjem vo všeobecnosti predstavuje výnosy z predaja (t. j. výnosy organizácie prijaté z jej hlavnej činnosti), ako aj výnosy prijaté v dôsledku iných činností, ktoré nie sú jej hlavnou činnosťou. Pre účely dane zo zisku sa zohľadňujú všetky príjmy bez spotrebných daní a DPH.

Podkladom pre uznanie príjmu sú: prvotné doklady; iné doklady potvrdzujúce prijatie príjmu daňovníkom; daňové účtovné doklady.

Výdavkami sa spravidla rozumejú zdokumentované a oprávnené výdavky podnikateľského subjektu. Všetky výdavky podnikateľského subjektu sú rozdelené do dvoch veľkých skupín:

- náklady spojené s výrobou a predajom;

- neprevádzkové náklady.

Prvá zahŕňa výdavky potrebné priamo na organizáciu procesu výroby a marketingu výrobkov, prác alebo služieb. Patria sem výdavky na odmeny zamestnancov podniku, nákup surovín a materiálu, odpisy a pod.

Neprevádzkové náklady priamo nesúvisia s procesmi výroby a predaja produktov. Patria sem súdne poplatky, záporné kurzové rozdiely a pod.

Poznámka 2

Základom pre vykazovanie nákladov pri výpočte výšky zdaniteľného zisku sú skutočné vynaložené náklady podnikateľského subjektu v účtovnom období, zdokumentované a oprávnené výdavky.

Postup pri výpočte dane z príjmu

Na výpočet výšky dane z príjmov právnických osôb musí daňovník presne vedieť, aké príjmy a výdavky môže v účtovnom období uznať. Existujú dva spôsoby, ako určiť dátumy, kedy možno príjmy a výdavky uznať na daňové účely: hotovostná metóda a metóda časového rozlíšenia.

Peňažná metóda predpokladá, že výnosy a náklady sa účtujú v súlade s dátumom skutočného prijatia finančných prostriedkov a skutočnej úhrady nákladov.

Akruálna metóda predpokladá, že dátumy účtovania nákladov a výnosov nezávisia od dátumu skutočného prijatia výnosov a skutočnej úhrady nákladov. Pri tomto spôsobe sa príjmy a výdavky zúčtujú v tom zdaňovacom období, s ktorým súvisia, teda v ktorom sa uskutočnili.

Zvážte postup výpočtu zisku podrobnejšie. Na určenie výšky dane z príjmov právnických osôb je v prvom rade potrebné zistiť základ dane. Základ dane predstavuje zisk podnikateľského subjektu, ktorý podlieha zdaneniu. Metodika určenia veľkosti základu dane je uvedená na obrázku 2.

Obrázok 2. Postup výpočtu základu dane. Avtor24 - online výmena študentských prác

Základ dane sa počíta na základe časového rozlíšenia od začiatku zdaňovacieho obdobia zodpovedajúceho jednému kalendárnemu roku. Inými slovami, základ dane sa zisťuje v období od 1. januára do 31. decembra bežného roka, po ktorom sa začína výpočet základu dane od nuly.

Všeobecný vzorec na výpočet dane z príjmu je uvedený na obrázku 3.

Obrázok 3. Vzorec na výpočet dane z príjmu. Avtor24 - online výmena študentských prác

Čiže výška dane z príjmov sa určí vynásobením základu dane sadzbou dane.

V súlade s platnou legislatívou je štandardná sadzba dane z príjmu v Rusku 20 %. Zároveň sa 2 % odvádzajú do federálneho rozpočtu a 18 % do rozpočtu zakladajúceho subjektu Ruskej federácie. Na roky 2017-2020 tieto podiely sú 3 % a 17 %.

Príklad výpočtu dane z príjmu

Uveďme príklad výpočtu výšky dane z príjmu splatnej do rozpočtu. Predpokladajme, že činnosť spoločnosti XXX LLC na konci roka 2017 charakterizujú tieto ukazovatele:

- Príjem z predaja - 2 000 000 rubľov.

- Výdavky, ktoré znižujú príjem z predaja – 1 050 000 RUB.

- Neprevádzkový príjem - 25 000 rubľov.

- Neprevádzkové náklady - 48 000 rubľov.

Na základe vyššie uvedeného vzorca určíme výšku dane z príjmu pre XXX LLC

Najprv si vypočítajme výšku základu dane:

Zdaniteľný základ = 2 000 000 - 1 050 000 + 25 000 - 48 000 = 927 000 rubľov.

Daň z príjmu = 927 000 · 20 % = 185 400 rub.

Výška dane z príjmu pre LLC XXX na konci roka 2017 je teda 927 tisíc rubľov.

Zisk je najdôležitejšou kategóriou v oblasti trhových vzťahov. V tomto smere plní množstvo základných funkcií.

Zisk je teda ukazovateľ, ktorý najplnšie odráža efektivitu výroby a hodnotí ekonomickú činnosť podniku. Táto funkcia je hodnotiaca.

Zisk má tiež stimulačný účinok zameraný na zvýšenie efektívnosti finančnej a ekonomickej činnosti organizácie. Táto funkcia je stimulujúca.

Okrem toho zisk pôsobí ako zdroj tvorby a rozpočtových zdrojov. Táto funkcia sa nazýva fiškálna.

Zisk plynie do rozpočtov vo forme daní. Spolu s ostatnými príjmami sa využíva na financovanie rôznych potrieb, štátnych výrobných, investičných, sociálnych, vedeckých a technických programov, ako aj na zabezpečenie výkonu vládnych funkcií.

V procese hodnotenia a plánovania finančných a ekonomických činností organizácie, ako aj pri prerozdeľovaní príjmov, ktoré jej zostávajú k dispozícii, sa používajú určité ukazovatele. Medzi dôležité informatívne ukazovatele výkonnosti spoločnosti patrí čistý a zdaniteľný zisk. Prvý koncept znamená príjem, ktorý má organizácia k dispozícii.

Hlavným predmetom pri vyrubovaní dane z príjmu je však zdaniteľný zisk. Organizácia riadenia tvorby tejto časti príjmu má veľký význam. Toto zohľadňuje zmeny v hrubých nákladoch na distribúciu a výrobu v organizácii.

Zohľadňuje sa aj zdaniteľný príjem a obsahuje ukazovateľ očisteného príjmu, zníženého o výšku hrubých nákladov a sumu

Právne predpisy poskytujú konkrétne možnosti zdaňovania pre podniky. Najmä organizácie nezávisle určujú zdaniteľný zisk, sumu splatnú do rozpočtu.

Podľa zákona existuje niekoľko druhov zrážok z príjmu. Existuje teda daň z výhier, repatriácia príjmu a ďalšie dane zrazené v procese vyplácania príjmu. Táto klasifikácia zabraňuje rôznym problémom. Najmä zisky. Po vykonaní potrebných zrážok dostane organizácia čistý príjem.

Čistý a zdaniteľný príjem majú značné rozdiely. Žiadne orgány, vrátane vládnych, teda nemajú právo zasahovať do používania. V tomto prípade zdaniteľný zisk poskytuje pevné odpočty.

V súlade s trhovými podmienkami na vykonávanie podnikateľskej činnosti sa vytvárajú prioritné oblasti použitia čistého (vlastného) príjmu. V súvislosti s rozvojom konkurencie tak vzniká potreba rozširovania výroby, jej skvalitňovania, ako aj uspokojovania sociálnych a materiálnych potrieb pracovných skupín.

Príjem zostávajúci v podniku je rozdelený na dve časti. Prvá časť slúži na zveľadenie majetku spoločnosti a podieľa sa na procese akumulácie. Treba poznamenať, že nie je vôbec potrebné použiť všetky príjmy zamerané na akumuláciu. Zvyšný podiel nepoužitého zisku má v tomto prípade veľkú rezervnú hodnotu. Následne je možné túto rezervu použiť na krytie pravdepodobných strát alebo finančných nákladov. Tento príjem sa nazýva nerozdelený príjem.

Druhá časť zisku smeruje na spotrebu. Oblasti akumulácie a rozdeľovania vlastných príjmov si spoločnosť určuje samostatne.

Možnosť 7

1. Analýza zdaniteľného zisku. Analýza využitia zisku

Zoznam použitých zdrojov

1. Analýza zdaniteľného zisku. Analýza využitia zisku

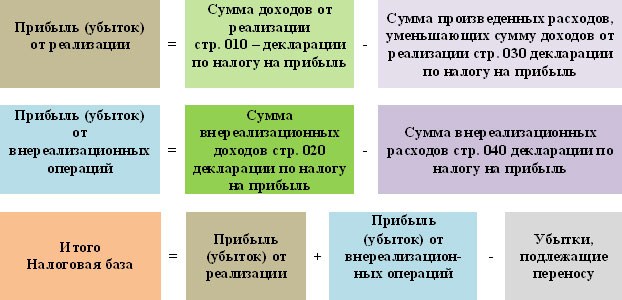

Zdaniteľný zisk je rozdiel medzi ziskom za účtovné obdobie a výškou zisku podliehajúceho dani z príjmov (z cenných papierov a z majetkovej účasti v spoločných podnikoch), ako aj suma zvýhodnení dane z príjmov v súlade s daňovou legislatívou, ktorá mení pravidelne.

Pre daňové úrady a podniky je zdaniteľný zisk veľmi zaujímavý, pretože od neho závisí výška dane z príjmu, a teda aj výška čistého príjmu.

Na určenie výšky zdaniteľného zisku je potrebné od sumy zisku za účtovné obdobie odpočítať:

1) príjmy podniku z cenných papierov, majetkovej účasti v spoločných podnikoch a iných neprevádzkových transakcií, zdanené osobitnými sadzbami a zrazené pri zdroji ich platby;

2) zisk, pre ktorý sú stanovené daňové výhody v súlade s platnou daňovou legislatívou.

Výpočet zdaniteľného zisku:

|

Index |

|

1. Zisk z predaja výrobkov a služieb |

|

2. Zisk z ostatného predaja |

|

3. Neprevádzkové finančné výsledky |

|

4. Bilančný zisk |

|

5. Zvýšenie (+), zníženie (-) výšky zisku v dôsledku jeho úpravy pre daňové potreby v súlade so stanovenými pokynmi |

|

6. Zisk podliehajúci zdaneniu |

|

7. Zisk z cenných papierov a iných neprevádzkových transakcií, zdaňovaný osobitnými sadzbami |

|

8. Zvýhodnenie dane z príjmu |

|

9. Zdaniteľný zisk (odsek 6 – odsek 7 – odsek 8) |

Na zmenu jeho výšky vplývajú faktory, ktoré tvoria výšku zisku za vykazované obdobie, ako aj ukazovatele 5, 7 a 8 v tabuľke vyššie, odpočítané od súvahového zisku pri výpočte jeho hodnoty. Pomocou údajov z faktorovej analýzy ziskov z predaja produktov, neprevádzkových hospodárskych výsledkov, ako aj údajov v tabuľke vyššie vieme určiť, ako tieto faktory ovplyvňujú zmeny vo výške zdaniteľného zisku.

Faktory zmeny zdaniteľného zisku:

|

1. Zmena účtovného zisku 1.1. Zisk z predaja produktov 1.1.1. Objem predaja produktu 1.1.2. Štruktúra predávaných produktov 1.1.3. Priemerné predajné ceny 1.1.4. Cena produktu vrátane v dôsledku rastu: ceny zdrojov zdrojovej náročnosti 1.2. Zisk z iného predaja 1.3. Neprevádzkové finančné výsledky 1.3.1. Z cenných papierov 1.3.2. Z prenájmu dlhodobého majetku 1.3.3. Pokuty a penále 1.3.4. Z odpisu dlhu |

|

2. Zmena výšky zisku v dôsledku jeho úpravy na daňové účely |

|

3. Zmena zisku zdaneného osobitnými sadzbami |

|

4. Zmena výšky prednostného zisku |

Analýzu daní prispievaných do rozpočtu zo zisku je vhodné začať štúdiom ich zloženia a štruktúry. Druhy daní: daň z nehnuteľnosti, daň zo zisku, ostatné dane a poplatky.

Zmena výšky dane z nehnuteľností (N im) môže nastať v dôsledku zvýšenia alebo zníženia priemernej ročnej hodnoty majetku (Im) podliehajúceho zdaneniu a sadzby dane z nehnuteľností (Sn):

Nim = Im × Sn / 100.

Pomocou údajov z výpočtu priemernej ročnej hodnoty majetku, ktorý je predmetom dane, je možné určiť zmeny v jeho zložení a vplyv jednotlivých zložiek na výšku tejto dane. Na tento účel je potrebné vynásobiť zmenu výšky zdaniteľného majetku pre každý typ plánovanou (základnou) sadzbou dane z nehnuteľností:

ΔН im = ΔИм i × Сн 0 / 100.

Ak došlo k zmene sadzby dane z nehnuteľností, potom sa táto hodnota musí vynásobiť skutočnou sumou zdaniteľného majetku za vykazované obdobie:

ΔН im = Im 1 × ΔСн / 100.

Daň z príjmov závisí aj od výšky zdaniteľného príjmu a sadzby dane. Na výpočet vplyvu týchto faktorov na zmeny výšky dane je potrebné vynásobiť zmenu hodnoty každého druhu alebo celkovej sumy zdaniteľného príjmu plánovanou sadzbou dane a zmenu jej výšky podľa skutočnej výšky zdaniteľného príjmu.

Výška dane z príjmov (N p) sa môže meniť v dôsledku výšky zdaniteľného zisku (P n) a sadzby dane z príjmov (Sn):

Np = Pn × Sn / 100.

Zmena výšky dane v dôsledku prvého faktora sa vypočíta podľa vzorca:

ΔН p = ΔП n × Сн 0 / 100.

Vplyv druhého faktora je stanovený takto:

ΔН p = P n1 × ΔСн / 100.

Ak je známe, v dôsledku akých faktorov sa zmenil zdaniteľný zisk, potom ich vplyv na výšku dane možno určiť vynásobením jeho zvýšenia v dôsledku i-tého faktora plánovanou (základnou) sadzbou dane:

ΔН p = ΔП n xi × Сн 0 /100.

Čistý zisk je jedným z najdôležitejších ekonomických ukazovateľov charakterizujúcich konečné výsledky podniku. Kvantitatívne predstavuje rozdiel medzi výškou zisku za účtovné obdobie a sumou odvodov do rozpočtu zo ziskov, ekonomických sankcií, príspevkov na dobročinné nadácie a ostatných nákladov podniku krytých ziskom.

Určenie výšky čistého zisku:

Výška čistého zisku závisí od faktorov meniacich zisk za vykazované obdobie a od faktorov, ktoré určujú podiel čistého zisku na celkovom zisku za vykazované obdobie, a to od podielu daní, ekonomických sankcií, príspevkov na charitatívne nadácie a iných výdavky v celkovom zisku.

Na určenie zmeny čistého zisku vplyvom faktorov prvej skupiny je potrebné vynásobiť zmenu súvahového zisku vplyvom jednotlivých faktorov plánovaným (základným) podielom čistého zisku na sume súvahového zisku:

ΔChP = ΔBP xi × UD chp0.

Nárast čistého zisku v dôsledku druhej skupiny faktorov sa vypočíta tak, že zvýšenie podielu i-tého faktora (dane, sankcie, odvody) na celkovej výške bilančného zisku sa vynásobí jeho skutočnou hodnotou v účtovnom období. :

ΔChP = BP 1 x (-ΔUDxi).

Čistý zisk sa rozdeľuje v súlade so stanovami podniku. Na úkor čistého zisku sa akcionárom podniku vyplácajú dividendy, fondy akumulácie a spotreby, vytvára sa rezervný fond, časť zisku smeruje na doplnenie vlastného prevádzkového kapitálu, do fondu obnovy a na iné účely. V procese analýzy je potrebné preštudovať realizáciu plánu použitia čistého zisku, pre ktorý sa porovnávajú skutočné údaje o použití zisku vo všetkých oblastiach s údajmi plánu a dôvody odchýlok od plánu. v každej oblasti zisku sú objasnené.

Analýza tvorby fondov by mala ukázať, ako veľmi a v dôsledku akých faktorov sa zmenila ich hodnota. Hlavnými faktormi určujúcimi výšku odvodov do fondov akumulácie a spotreby môžu byť zmeny vo výške čistého zisku (NP) a koeficientu zrážok zo zisku k príslušným fondom (K i). Výška zrážok zo zisku do podnikových fondov sa rovná ich produktu:

Fj = PE × Kj.

Na výpočet ich vplyvu môžete použiť jednu z metód deterministickej faktorovej analýzy. Potom musíte vypočítať vplyv faktorov, ktoré menia čistý zisk, na výšku príspevkov do podnikových fondov. Za týmto účelom vynásobíme nárast čistého zisku v dôsledku každého faktora plánovaným koeficientom príspevkov do príslušného fondu:

ΔФ i = ΔЧП xi × К i pl.

Celkový finančný výsledok podnikateľskej činnosti v účtovníctve sa zisťuje vo výkaze ziskov a strát spočítaním a vyrovnaním všetkých ziskov a strát za účtovné obdobie. Obchodné transakcie vo výkaze ziskov a strát sa premietajú na kumulatívnej báze, t.j. kumulatívne od začiatku vykazovaného obdobia.

Ďalšou zásadou pre stanovenie výsledku hospodárenia je použitie akruálnej metódy. Z tohto dôvodu zisk (strata) vykázaný vo výkaze ziskov a strát neodráža skutočný peňažný tok podniku ako výsledok jeho podnikateľskej činnosti. Na obnovenie skutočného obrazu o hodnote finančného výsledku podniku ako o zvýšení (alebo znížení) hodnoty jeho kapitálu vytvoreného v procese jeho ekonomických činností počas vykazovaného obdobia sú potrebné dodatočné opravné výpočty.

Vo výkaze ziskov a strát sa finančné výsledky podniku odrážajú v dvoch formách:

- 1. ako výsledky (zisk alebo strata) z predaja výrobkov, prác, služieb, materiálu a iného majetku s ich predbežnou identifikáciou na samostatných účtoch predaja;

- 2. ako výsledky, ktoré priamo nesúvisia s procesom predaja, takzvané neprevádzkové výnosy (zisky) a straty (straty). Neprevádzkové výnosy a straty sa zaznamenávajú priamo ako dobropisy a ťarchy na účet ziskov a strát bez predchádzajúceho zápisu na akékoľvek iné účty.

Hlavnými ukazovateľmi zisku sú:

celkový zisk (strata) účtovného obdobia - súvahový zisk (strata);

hrubý zisk;

zisk (strata) z predaja výrobkov (práce, služby);

zisk z finančných činností;

zisk (stratu) z iných neprevádzkových operácií;

zdaniteľný príjem;

čistý zisk.

Každý podnik produkuje štyri ukazovatele zisku, ktoré sa výrazne líšia veľkosťou, ekonomickým obsahom a funkčným účelom. Základom pre všetky výpočty je súvaha zisk je hlavným finančným ukazovateľom výrobnej a hospodárskej činnosti podniku. Na daňové účely sa vypočíta špeciálny ukazovateľ - hrubý zisk a na jeho základe - zdaniteľný zisk a zisky oslobodené od dane. Časť súvahového zisku, ktorá zostáva podniku k dispozícii po vykonaní daní a iných platieb do rozpočtu, sa nazýva čisté zisk. Charakterizuje konečný finančný výsledok podniku.

Zisk v podniku nezávisí len od predaja produktov, ale aj od iných činností, ktoré ho buď zvyšujú alebo znižujú. Preto sa v teórii a praxi tzv „bilančný zisk“.

Súvahový zisk (strata ) je suma zisku (straty) z predaja výrobkov, finančnej činnosti a výnosov z ostatných nepredajných operácií znížená o sumu výdavkov na tieto operácie. Pozostáva zo zisku z predaja výrobkov (výnosy z predaja výrobkov bez nepriamych daní mínus náklady (výdavky) na výrobu a predaj výrobkov) plus neprevádzkové výnosy (výnosy z cenných papierov, z majetkovej účasti na činnosti iných podnikov, od prenájom majetku a pod. .p.) mínus neprevádzkové náklady (náklady na výrobu, ktorá nevyrábala výrobky, na údržbu zablokovaných výrobných zariadení, straty z odpisov dlhov).

Hlavnými zložkami súvahového zisku sú :

- 1. Zisk z predaja komerčných produktov sa určí tak, že od celkovej sumy tržieb z predaja výrobkov v bežných cenách (bez DPH a spotrebných daní) sa odpočítajú náklady na výrobu a predaj obchodovateľných výrobkov, zahrnuté do výrobných nákladov.

- 2. Zisk (alebo strata) z predaja iných nekomoditných produktov a služieb sa určuje obdobne, samostatne pre všetky druhy činností, t.j. zisk (alebo straty) vedľajších poľnohospodárskych fariem, motorových vozidiel, ťažobných a iných fariem, ktoré sú v súvahe hlavného podniku.

- 3. Zisk (alebo strata) z predaja dlhodobého majetku a iného majetku sa vypočíta ako rozdiel medzi príjmom z predaja tohto majetku (po odpočítaní DPH a spotrebných daní) a zostatkovou cenou v súvahe upravenou o koeficient zodpovedajúci indexu inflácie. Hlavnou zložkou súvahového zisku je zisk z predaja výrobkov, výkonu práce alebo poskytovania služieb. Zisk z predaja majetku je finančným výsledkom, ktorý nesúvisí s hlavnou činnosťou podniku. Odráža zisk (stratu) z ostatných predajov, ktoré zahŕňajú predaj rôznych druhov majetku uvedeného v súvahe podniku tretím stranám.

- 4. Zisk (alebo straty) z neprevádzkových výnosov a nákladov sa určí ako rozdiel medzi celkovou prijatou a vyplatenou sumou:

- - pokuty, penále a penále a iné ekonomické sankcie;

- - prijaté úroky z čiastok finančných prostriedkov uvedených na účtoch podniku;

- - kurzové rozdiely na devízových účtoch a transakciách v cudzej mene;

- - zisky a straty z predchádzajúcich rokov zistené vo vykazovanom roku;

- - straty z prírodných katastrof;

- - straty z odpisu dlhov a pohľadávok;

- - príjmy z dlhov, ktoré boli predtým odpísané ako nedobytné;

- - ostatné výnosy, straty a náklady priradené v súlade s platnou legislatívou do výkazu ziskov a strát.

Zároveň sumy odvedené do rozpočtu formou sankcií v súlade s legislatívou Ruskej federácie nie sú zahrnuté do výdavkov z neprevádzkových operácií, ale sú zahrnuté do zníženia čistého zisku, t.j. zisk zostávajúci k dispozícii podniku po zaplatení dane z príjmu.

Účtovný zisk (Pb) teda možno určiť podľa vzorca

Pb = ± Pr ± Pi ± Pv.o,

Kde Atď - zisk (strata) z predaja výrobkov, výkonu prác a služieb;

Pi - zisk (stratu) z predaja majetku podniku;

Pv.o - príjem (straty) z predaja neprevádzkových prevádzok.

Navyše vyniká hrubý zisk , ktorý predstavuje súvahový zisk mínus alebo plus finančný výsledok z transakcií s fixným majetkom (fondmi), nehmotným majetkom a iným majetkom. Hrubý zisk - časť hrubého príjmu podniku alebo firmy, ktorá im zostáva po odpočítaní všetkých povinných výdavkov. Je to suma zisku z predaja výrobkov (práce, služby), dlhodobého majetku, ostatného majetku podnikov a výnosov z nepredajných operácií znížená o sumu výdavkov na tieto operácie.

Hrubý zisk podniku sa môže líšiť od účtovného zisku z niekoľkých dôvodov:

- 1. Hrubý zisk sa zvyšuje pre podniky, ktoré uskutočňujú priamu výmenu alebo predaj produktov za ceny, ktoré nie sú vyššie ako náklady.

- 2. Pri priamej výmene dlhodobého majetku a iného majetku alebo pri predaji týchto druhov majetku za ceny nižšie ako ich účtovná hodnota sa výška transakcie určí ako trhová hodnota majetku mínus účtovná hodnota predaného alebo vyradeného majetku. majetku.

- 3. Výnosy v cudzej mene sa prepočítajú na ruble výmenným kurzom platným v deň registrácie colných dokladov na zdanenie zisku z týchto transakcií.

- 4. Finančné prostriedky prijaté bezplatne od iných podnikov pri absencii spoločných činností podliehajú zdaneniu.

- 5. Pri bezodplatne získanom majetku sa jeho hodnota odhaduje nie nižšia ako súvahová hodnota, v ktorej je evidovaný prevádzajúcim podnikom.

- 6. Hrubý zisk zohľadňuje aj zaplatené pokuty a penále (s výnimkou sumy pokút a penále odvádzaných do rozpočtu a mimorozpočtových fondov).

Hrubý zisk sa znižuje o nasledujúce druhy príjmov (zisk):

- a) príjmy z majetkovej účasti na činnosti iných podnikov

- b) príjmy z prenájmu a iných druhov používania majetku, ako aj zo sprostredkovateľských operácií a transakcií.

- c) príjmy právnických osôb zo štátnych dlhopisov a iných štátnych cenných papierov, ako aj príjmy z poskytovania služieb za ich umiestnenie

- d) sumy zisku, na ktoré sa uplatňujú daňové výhody.

Po všetkých vyššie uvedených úpravách hrubého zisku zostáva zdaniteľný zisk, z ktorého sa platí daň z príjmu. Vo všetkých krajinách s trhovou ekonomikou sa zisky zdaňujú. Preto je v praxi zvykom rozlišovať zdaniteľný príjem , čo je hrubý zisk mínus odvody do rezervných fondov, príjmy z činností oslobodených od dane a odvody za kapitálové investície. Zdaniteľný zisk sa určí osobitným výpočtom. Rovná sa účtovnému zisku zníženému o sumu:

príspevky do rezervných a iných obdobných fondov, ktorých tvorbu ustanovuje zákon (kým veľkosť týchto fondov nedosiahne najviac 25 % základného imania, najviac však 50 % zo zisku podliehajúcemu zdaneniu);

platby nájomného do rozpočtu;

príjmy z cenných papierov a z majetkovej účasti na činnosti iných podnikov;

príjmy z kasín, video salónov atď.;

zisky z poisťovacích činností;

zisky z jednotlivých bankových operácií a transakcií;

kurzové rozdiely vyplývajúce zo zmien výmenného kurzu rubľa vo vzťahu k cudzím menám kótovaným Centrálnou bankou Ruskej federácie;

zisky z výroby a predaja priemyselných poľnohospodárskych a poľovníckych produktov.

Výsledkom je, že podnik, ako sa bežne nazýva v teórii aj v praxi, zostáva tzv čistý zisk podniku , t.j. zisk, ktorý mu zostáva k dispozícii. Je definovaný ako rozdiel medzi účtovným ziskom a výškou daní z príjmu, nájomných, vývozných a dovozných daní a daní z prekročenia skutočných nákladov práce v porovnaní s normou.

Z čistého zisku spoločnosť vypláca dividendy a rôzne sociálne dane a tvorí fondy. V dôsledku toho zostáva nevyužitý zisk , alebo lézie, nekryté peniazmi. Čistý zisk sa používa na rozvoj výroby, sociálny rozvoj, materiálne stimuly pre zamestnancov, tvorbu rezervného fondu, odvádzanie do rozpočtu ekonomických sankcií súvisiacich s porušením platnej legislatívy podniku, na charitatívne a iné účely.

Neoddeliteľnou črtou trhovej ekonomiky je vznik konsolidovaných ziskov. Konsolidovaný zisk - ide o zisk, konsolidovaný podľa účtovnej závierky o činnosti a výsledku hospodárenia materských a dcérskych spoločností. Konsolidovaná účtovná závierka je spojením výkazov dvoch alebo viacerých podnikateľských subjektov, ktoré sú v určitých právnych a finančno-ekonomických vzťahoch. Potreba konsolidácie je určená ekonomickou realizovateľnosťou. Pre podnikateľov je výhodné namiesto jednej veľkej firmy vytvoriť viacero menších podnikov, právne samostatných, ale ekonomicky prepojených, keďže v tomto prípade možno dosiahnuť úspory na odvodoch daní. Navyše v dôsledku fragmentácie a obmedzenia právnej zodpovednosti za záväzky sa znižuje miera rizika pri podnikaní a dosahuje sa väčšia mobilita pri rozvoji nových foriem kapitálových investícií a odbytových trhov.

Zisk napĺňa sériu funkcie :

- 1. Zisk je ukazovateľom efektívnosti výroby; vedie podnik k dosiahnutiu lepších výsledkov s menšou pracovnou silou.

- 2. Distribučná funkcia spočíva v tom, že za jej účasti sa rozdeľuje výnosný produkt medzi výrobnú sféru a nevýrobnú sféru, medzi podnik a spoločnosť, podnik a pracovníkov.

- 3. Stimulačná funkcia. Zisk stimuluje využívanie technologického pokroku vo výrobe, stimuluje zvyšovanie efektívnosti či efektívnosti firmy. Efektívnosť je určená pomerom výsledku hospodárskej činnosti k nákladom.

- 4. Zisk je hlavným prvkom hotovostných úspor, jedným z hlavných zdrojov tvorby príjmovej stránky štátneho rozpočtu.

Zdaniteľný príjem- ide o určitú sumu vyjadrenú ako percentuálny rozdiel medzi debetom a kreditom za aktuálne obdobie. Z tohto zisku sa odpočítava percento, ktoré podlieha zrážke do daňového fondu v súlade s platnou legislatívou. Získanie zisku v čistej forme je možné až po odpočítaní percenta dane z celkového zisku.

Výpočet zdaniteľného zisku

V závislosti od veľkosti príjmu spoločnosti sa odpočítava určité percento peňazí. Ak je príjem za bežné obdobie (za mesiac, štvrťrok alebo rok) vysoký, percento dane bude zodpovedať. Každá firma, spoločnosť, organizácia musí v určitom časovom rámci predložiť výkaz ziskov a strát vyplnený účtovníkom, ktorý uvádza debetné a kreditné údaje spoločnosti. Priznanie obsahuje aj zoznam všetkých druhov príjmov, ktoré zo zákona podliehajú zdaneniu a aké druhy zisku je potrebné priznať.

Druhy príjmov, ktoré podliehajú zdaneniu. Stanovenie zdaniteľného príjmu

Najvýznamnejším príjmom sú príjmy z predaja vyrobeného tovaru a poskytovaných služieb spoločnosťou. Výdavky predstavujú náklady vynaložené na nákup tovaru potrebného na poskytovanie rozsahu služieb, ktoré spoločnosť ponúka. Táto kategória zahŕňa náklady na nákup surovín, nákup a opravu zariadení, klimatizačných systémov, vyplácanie miezd všetkým zamestnancom, ktorých práca sa podieľala na výrobe produktov a poskytovaní služieb, ako aj na zaplatenie daní, výdavky, ktoré si vyžiadali prípravu príslušnú sprievodnú dokumentáciu, náklady na dopravu tovaru a samozrejme administratívne náklady.

Spoločnosti sú povinné vo svojich priznaniach uvádzať úplne všetky druhy príjmov, ako to stanovuje platná legislatíva. Pri uvádzaní všetkých výdavkov v deklaračných dokumentoch je potrebné ich potvrdiť príslušnými potvrdenkami, šekmi a formulármi. Prítomnosť týchto dokladov je potrebná pri výpočte percenta, ktoré sa má odpočítať z celkovej výšky zisku.

Od veľkých spoločností s vysokými príjmami sa tiež vyžaduje, aby vo svojich priznaniach uvádzali všetky príjmy. Nedodržanie tejto požiadavky má za následok administratívnu zodpovednosť vo forme sankcií alebo v najhoršom prípade núteného zastavenia činnosti konkrétnej spoločnosti.

Pojem príjmov a výdavkov. Účtovanie o zdaniteľných ziskoch

V akciových spoločnostiach sa príjem zvyčajne vzťahuje na zisk získaný z úrokov z akcií. Percento zisku udáva, nakoľko je spoločnosť úspešná na národnom alebo medzinárodnom trhu, do akej miery sa jej produkty predávajú atď.

Okrem týchto druhov zisku môžu mať niektoré korporátne spoločnosti aj samostatný špecifický zisk, resp. benefity, na ktoré majú nárok, ak boli nútené vynakladať mimoriadne náklady v procese predaja svojich produktov a poskytovania služieb, a sa uvádza vo výkaze ziskov a strát a výdavkoch.

Finančná reinvestícia výnosov

Ďalším špecifickým aspektom, ktorý môže v korporátnych spoločnostiach vzniknúť, je finančný konflikt medzi osobnými záujmami akcionárov a celkovými záujmami podnikania. Percento dane zo zisku akcií môže byť veľmi vysoké. Tieto peniaze treba zaplatiť štátu namiesto investovania do rozvoja podnikania. Je potrebné preinvestovať zdroje s cieľom zvýšiť daňovú sadzbu a získať ďalšie bonusy na rozvoj firmy.

Ako znížiť percento dane?

Existuje mnoho spôsobov, ako minimalizovať odvody daní. Príkladom môže byť prevádzkovanie podniku, ktorého príjmy sa presúvajú do offshore zón, a teda nepodliehajú zdaneniu. Na tento účel ich zakladatelia mnohých spoločností registrujú v iných krajinách.

Zdaniteľný príjem: vzorec

Vzorec je nasledujúci. Od celkového príjmu sa musí odpočítať zákonom požadované percento dane. Pojem zdaniteľný zisk zahŕňa zisk, ktorý sa neprijíma v čistej forme, ale celkovo.