Proponujemy rozważyć, jak przebiega proces sprzedaży detalicznej w ręcznym punkcie sprzedaży w oparciu o program 1C 8.3 Księgowość wydanie 3.0.

Ręczny punkt sprzedaży (NTP) to placówka detaliczna, która nie ma bezpośredniego dostępu do bazy danych 1C. Może to być sklep detaliczny, kiosk, handel na rynku lub handel na świeżym powietrzu.

Odzwierciedlenie sprzedaży detalicznej wiąże się z utworzeniem kilku powiązanych dokumentów. Ten:

Odbiór towaru.

Ustalanie cen.

Poruszający.

Sprzedaż z magazynu detalicznego w NTT.

Odbiór lub otrzymanie wpływów.

Towary detaliczne sprzedawane są z magazynu detalicznego. Gdzie to się dzieje, przenosząc się z hurtowni. Wstępnie przeanalizujemy odbiór towaru. Proces ten rejestrowany jest dokumentem „Odbiór towarów i usług”. Pola w nagłówku są wypełnione:

Nr faktury - numer dokumentu dostawcy.

Oryginał otrzymany - zaznacz pole, jeśli dostawca przedstawił oryginalne dokumenty dostawy towaru.

Numer i data są generowane automatycznie w kolejności.

Organizacja - jeśli jedna organizacja jest zarejestrowana w polityce rachunkowości programu 1C, pole jest wypełniane automatycznie lub brakuje go. A jeśli księgowość prowadzona jest na przykład zdalnie przez 1C w chmurze dla kilku organizacji, wówczas wybieramy niezbędną firmę z katalogu.

Magazyn – wskazujemy, do którego magazynu, wybranego z katalogu, wysyłana jest przesyłka z towarem. Z reguły jest to „Magazyn główny” lub „Magazyn hurtowy”.

Kontrahentem jest organizacja dostawcy. Wybieramy z katalogu kontrahentów lub tworzymy nowy.

Umowa – zawierana jest automatycznie po wybraniu kontrahenta.

Faktura do zapłaty – wybrana z dziennika, jeśli została wcześniej wystawiona. Jeśli nie jesteś wylogowany, pole pozostaje puste.

Rozliczenia – pozycję tę można skonfigurować w zależności od rodzaju rozliczeń z kontrahentem. Wystarczy kliknąć na link i wskazać typ, którego potrzebujesz.

Nadawca i odbiorca to łącze, po kliknięciu na które można określić lub zmienić informacje. Używane, gdy dane różnią się od podanych.

Pozycja VAT jest uwzględniana automatycznie na podstawie parametrów wprowadzonych w karcie kontrahenta i polityce rachunkowości.

Część tabelaryczną dokumentu można wypełnić na jeden z poniższych sposobów:

Za pomocą przycisku „Dodaj”. Każdy produkt jest indywidualnie dobierany z asortymentu, a ilość ustalana jest ręcznie.

Za pomocą przycisku „Wybierz”. W takim przypadku z asortymentu wybierany jest produkt w wymaganej ilości i masowo przenoszony na dokument.

Po dodaniu produktu, jeśli zajdzie taka potrzeba, możesz podać informacje w kolumnach „Numer deklaracji klienta” i „Kraj pochodzenia”.

Po wprowadzeniu wszystkich danych sprawdzamy je i uzupełniamy. Jeżeli dostawca wystawił fakturę należy ją zarejestrować wpisując jej numer i datę w odpowiednim polu na dole dokumentu. Towar został odebrany. Teraz musisz ustalić cenę, po której zostanie sprzedany. W tym celu służy specjalny dokument „Ustalanie cen towarów”. Znajduje się w zakładce menu „Magazyn”. Dokument wypełniany jest ręcznie. W programie 1C można zbiorczo ustalać ceny bezpośrednio z dokumentu paragonu, jest to bardzo wygodne i oszczędza czas. Przechodzimy do utworzonego dokumentu „Odbiór towarów i usług” i wciskamy przycisk „Utwórz na podstawie”. Z rozwijanej listy wybierz pozycję „Ustaw ceny artykułów”. Otworzy się formularz wypełniony podstawowymi danymi. Wystarczy, że w odpowiednim polu wybierzesz rodzaj ceny.

Na podstawie paragonu możesz utworzyć kilka dokumentów „Ustalanie cen towarów” z różnymi rodzajami cen (jeśli nie jest możliwe wprowadzenie wszystkich niezbędnych typów cen).

Formularz zawiera pozycję „Zarejestruj ceny zerowe”. Jeśli pole wyboru jest zaznaczone, lepiej je odznaczyć. W przeciwnym wypadku, dla towaru, dla którego nie została ustalona nowa cena, zarejestrowana zostanie cena o wartości „0”. To niedopuszczalne.

Możesz dostosować wartość ceny (zwiększyć lub zmniejszyć o %) za pomocą przycisku „Zmień”. Koszt towaru jest przypisany, można go przenieść do punktu sprzedaży. Może to być NTT lub parkiet handlowy. Proces jest sformalizowany poprzez specjalny dokument „Ruch”, którego dziennik znajduje się w zakładce menu „Magazyn”. Jest to wygodne, jeśli trzeba przenieść niewielką liczbę pozycji. Podczas przelewu zbiorczego z dokumentu paragonu generowany jest zazwyczaj „Przepływ” za pomocą przycisku „Utwórz na podstawie”. Całość napełniania odbywa się zgodnie z dokumentem bazowym, pozostaje jedynie ustawić typ magazynu odbiorczego i ręcznie wpisać ilość przenoszonych jednostek towarowych.

Na podstawie paragonu możesz utworzyć kilka dokumentów „Przelew” do różnych magazynów. Ilość jest edytowana ręcznie. Jeżeli nagle popełniłeś błąd i podałeś więcej niż jest na stanie, program wyświetli błąd wyświetlając nazwę produktu.

Teraz możesz sprzedać produkt. Jeżeli sprzedaż realizowana jest z magazynu „Hala Handlowa”, to na koniec dnia roboczego generowany jest „Raport sprzedaży detalicznej”. Wszystkie sprzedane towary zostaną tutaj odzwierciedlone. Raport tworzony jest dla magazynu, który należy samodzielnie wybrać, odzwierciedlając przychód:

Pola do wypełnienia:

Magazyn – dla jakiego magazynu generowany jest raport.

Pozycja DDS - należy wskazać „Wpływy gotówkowe, przychody ze sprzedaży detalicznej”.

Rachunek pieniężny to rachunek, na którym rejestrowane są przychody.

W razie potrzeby możesz wpisać „Rachunek konta” i „Rachunek dochodów”, jeśli nie są one wprowadzane automatycznie, oraz subkonto.

Aby zgłosić sprzedaż detaliczną w ręcznym punkcie sprzedaży, należy najpierw przeprowadzić inwentaryzację. Przejdź do zakładki menu „Magazyn” i wybierz pozycję „Stan towaru”. Nagłówek dokumentu wskazuje magazyn i organizację. Produkty dodawane są zbiorczo za pomocą przycisku „Wypełnij”. Z rozwijanej listy wybierz „Wypełnij saldami magazynowymi”. W części tabelarycznej zostaną wyświetlone wszystkie pozycje znajdujące się w podanym magazynie. Po przeliczeniu towaru pozostałą kwotę wpisuje się w kolumnie „Ilość rzeczywista”. Kolumna „Odchylenie” będzie odzwierciedlać ilość sprzedanych towarów.

Po przeprowadzeniu inwentaryzacji bezpośrednio z dokumentu za pomocą przycisku „Utwórz na podstawie” generujemy „Raport sprzedaży”. Ale raport nie zostanie sporządzony, dopóki wpływ przychodów nie zostanie zarejestrowany w 1C. W tym celu należy przejść do zakładki menu „Bank i kasa” i utworzyć dokument „Pargon fiskalny”.

Wypełnij pola:

Rodzaj działalności – przychody detaliczne.

Magazyn – z jakiego magazynu została dokonana sprzedaż.

Kwota – kwota przychodu.

Do części tabelarycznej dodajemy linię wskazującą kwotę płatności i pozycję DDS.

Wykonujemy dokument. Następnie wracamy do raportu sprzedaży i uruchamiamy go.

Wyślij ten artykuł na mój e-mail

Aby skutecznie zarządzać biznesem detalicznym, jak każdym innym, konieczne jest posiadanie zagregowanych, aktualnych i dokładnych informacji. W tym artykule przyjrzymy się dokumentowi Raport o sprzedaży detalicznej w 1C Retail. Można powiedzieć, że jest to dokument ogólny dla zmiany kasowej, zawierający dane o ilości sprzedanego towaru, cenach, rabatach i innych informacjach, a z kolei jest także częścią schematu rejestracji sprzedaży. Rejestracja sprzedaży odbywa się na podstawie dokumentów „Paragon KKM”. Sprzedaż w programie możesz zarejestrować albo z Paragonu KKM, albo w specjalnie do tego opracowanym interfejsie, który nazywa się RMK. Płatność jest możliwa na kilka sposobów: gotówka, bon upominkowy, karta bankowa, kredyt, bonusy. Możliwa jest także płatność kombinowana, gdy np. część towaru opłacana jest za pomocą certyfikatu, a część gotówką. Następnie, po zamknięciu zmiany, na podstawie paragonów zostanie automatycznie wygenerowany raport sprzedaży detalicznej.

Dokument ten generuje również odpowiednie transakcje, które przewidują odpisanie kosztu sprzedanego towaru po określonej wartości sprzedaży. W razie potrzeby zmian można dokonać w formie dokumentów zwrotnych.

Istnieje kilka sposobów utworzenia dokumentu raportu sprzedaży detalicznej w 1C Retail. Pierwszy sposób polega na ręcznym utworzeniu dokumentu od zera. Druga metoda opiera się na dokumencie inwentarzowym. Trzeci sposób jest automatyczny, jak już opisano powyżej. Ta metoda jest zwykle najczęściej stosowana w pracy.

Jeśli masz pytania na temat raportu sprzedaży detalicznej w 1C: Detal, zadaj je w komentarzach pod artykułem, nasi specjaliści postarają się na nie odpowiedzieć.

Przyjrzyjmy się bliżej trzeciej metodzie. Otwórzmy zmianę kasową z listy dokumentów z formularza „Paragony” w sekcji „Sprzedaż” dla wybranej kasy.

Następnie przejdźmy do zakładki „Produkty” i dodajmy listę trzech pozycji sprzętu AGD.

Ponieważ kupujący wziął zestaw wyposażenia składający się z trzech pozycji, przysługuje mu rabat, który jest naliczany w odpowiedniej zakładce „Rabaty”.

I płatność została dokonana. Część kwoty została zapłacona gotówką w wysokości 20 tysięcy rubli. a pozostałą część zapłacono kartą w kwocie 49 958 rubli.

Następnie pozostaje już tylko przetworzyć dokument. Stwórzmy kolejny czek na tej samej zasadzie i sprzedajmy „Torbę”. Cena z 1% rabatem dla kupującego wyniesie 1980 rubli. Płatność została dokonana gotówką. Następnie zamkniemy zmianę kasową.

Na koniec powinien pojawić się komunikat o zamknięciu zmiany kasowej i raport zostanie wygenerowany automatycznie. Następnie wracamy do sekcji sprzedaż, wybieramy „Raporty sprzedaży detalicznej” i otwieramy ostatni dokument na liście.

W zakładce „Produkty” widzimy wszystkie produkty z utworzonych paragonów.

Również całkowita płatność gotówką za dwa czeki.

A w kolejnej zakładce zapłać kartami płatniczymi. W razie potrzeby kliknij przycisk „Drukuj”, aby wydrukować wymagane wydruki formularzy.

Te wydruki będą zawierać całkowitą kwotę i ilość każdego sprzedanego przedmiotu.

To nowoczesny i sprawdzony system, posiadający wiele różnych funkcji, które ułatwiają i upraszczają pracę z księgowością, zeznaniami podatkowymi, raportami i innymi ważnymi dokumentami księgowymi.

Aby rozpocząć raportowanie sprzedaży detalicznej należy włączyć tę funkcję poprzez panel administracyjny:

Konfiguracja programu posiada standardowy dokument przeznaczony do pracy i wypełniania wszystkich ważnych informacji dotyczących sprzedaży detalicznej.

Obiekt detaliczny w programie może być dwojakiego rodzaju – zautomatyzowany (składane są codzienne raporty o ilości sprzedanych towarów) lub niezautomatyzowany (księgowanie w niezautomatyzowanych punktach sprzedaży odbywa się wyłącznie od przychodów detalicznych, które naliczane są co wieczorem (lub na koniec dnia roboczego; nie ma raportów dziennych).

Rejestracja sprzedaży w ATT (automatyczny punkt sprzedaży)

W 1C: Księgowość 8.3 odpowiedni raport służy do rejestrowania sprzedaży w ATT. Wpisuje się go ręcznie. Dokument ten będzie wymagany w przypadku złożenia raportu na Formularzu nr 4.

Zawiera wszystkie niezbędne transakcje w 1C dla tego typu raportów - księgowość, księgowość podatkowa, księgowanie pieniędzy w kasie itp.

Jeżeli utworzysz dokument ręcznie, wówczas konto kasowe zostanie automatycznie wskazane jako 50.01/„Kasa organizacyjna”. Można ją jednak zmienić na „Kasa operacyjna” lub „Kasa do celów działalności płatnika”.

Za pomocą odpowiedniego przycisku sprzedany produkt oraz wszystkie dane dotyczące tej operacji zostaną dodane do utworzonego dokumentu. Jeżeli dla tej pozycji zostały wcześniej utworzone ustawienia, zostaną one automatycznie przeniesione do edytowanego dokumentu.

Możesz określić 2 opcje płatności bezgotówkowej (jeśli towar został opłacony w ten sposób) - kartą lub kredytem.

W odpowiedniej zakładce możesz odzwierciedlić płatność dokonaną przy użyciu bonu upominkowego.

Jeżeli w procesie sprzedaży produktu jesteś agentem sprzedaży, dane na ten temat odnotowane są w zakładce „Usługi agencyjne”.

Rejestracja 1C do rozliczania sprzedaży w ręcznym punkcie sprzedaży odbywa się w taki sam sposób, jak opisano powyżej. Główną różnicą jest inny rodzaj magazynu, który wybierany jest na początku przygotowania dokumentu. Wszystkie pozostałe kroki i pola do wypełnienia są identyczne.

Otrzymywanie przychodów pieniężnych ze sprzedaży detalicznej nakłada na organizację pewne obowiązki. Jeżeli rozliczenia między organizacjami dotyczące sprzedaży towarów, robót budowlanych i usług odbywają się głównie w formie bezgotówkowej, wówczas rozliczenia z osobami fizycznymi zwykle odbywają się w gotówce, rzadziej przy użyciu elektronicznych środków płatniczych.

W tym artykule szczegółowo przeanalizujemy przygotowanie dokumentów kasowych, księgowość, księgowość podatkową i księgowanie przychodów detalicznych w postaci gotówki od osób fizycznych. Poruszmy trochę kwestię konieczności korzystania ze sprzętu kasowego.

1. Sprzedaż za gotówkę z kasą fiskalną

2. Jak zarejestrować sprzedaż detaliczną

3. Jak wypełnić dziennik kasjera-operatora

4. Raport sprzedaży detalicznej

5. PKO dla przychodów detalicznych

6. Wpisanie danych PKO do księgi kasowej

7. Księgowania przychodów detalicznych – przykład

8. Faktura detaliczna i księga sprzedaży

9. Rachunkowość detaliczna z wykorzystaniem uproszczonego systemu podatkowego

10. Raport o sprzedaży detalicznej w 1C: Księgowość

Przejdźmy więc do porządku. Jeśli nie masz czasu na przeczytanie długiego artykułu, obejrzyj poniższy krótki film, z którego dowiesz się wszystkich najważniejszych rzeczy związanych z tematyką artykułu.

(jeśli wideo nie jest wyraźne, na dole filmu znajduje się koło zębate, kliknij je i wybierz Jakość 720p)

Temat omówimy w dalszej części artykułu bardziej szczegółowo niż w filmie.

1. Sprzedaż za gotówkę z kasą fiskalną

Osoba prawna lub indywidualny przedsiębiorca planujący przyjmować gotówkę jako zapłatę za swój towar, pracę lub usługę albo dokonywać płatności kartami płatniczymi, w pierwszej kolejności decyduje, czy jest zobowiązany do korzystania z urządzeń kasowych, czy też może skorzystać z innych form potwierdzenia akceptacja płatności.

Zakres stosowania urządzeń kasowych (CCT) reguluje ustawa federalna z dnia 22 maja 2003 r. N 54-FZ „W sprawie korzystania z urządzeń kasowych przy dokonywaniu płatności gotówkowych i (lub) rozliczeń przy użyciu elektronicznych środków płatniczych”. W 2016 roku dokonano w nim globalnych zmian.

Pomimo tego, że temat tego artykułu nie jest bezpośrednio poświęcony wykorzystaniu kas fiskalnych w obliczeniach, poruszymy tę kwestię. Ponieważ Dalsze dokumenty zależą bezpośrednio od tego.

Z CCT korzystają wszystkie organizacje i indywidualni przedsiębiorcy dokonujący płatności gotówkowych lub płatności kartami płatniczymi w przypadku sprzedaży towarów, wykonywania pracy lub świadczenia usług. Jest to warunek domyślny.

Warunki obowiązkowego korzystania z CCP przy płatności gotówką i kartami u klientów:

- - od 1 lutego 2017 r. - dla osób już korzystających z CCP

- - od 1 lipca 2018 r. - dla organizacji i indywidualnych przedsiębiorców świadczących usługi na rzecz ludności (obecnie wystawiają BSO), dla podatników UTII i patentów (teraz mogą wystawiać paragony sprzedaży na wniosek kupującego), właścicieli automatów.

Kasy fiskalne stosowane w rozliczeniach muszą umożliwiać przesyłanie danych rozliczeniowych do urzędu skarbowego drogą internetową za pośrednictwem sieci Internet. operator danych fiskalnych(OFD). Kupujący może otrzymać zarówno czek papierowy, jak i czek e-mailem (będzie to realizowane poprzez specjalną aplikację na telefonach kupujących).

Istnieje szereg wyjątków, w których nie można zastosować CCP. Wśród nich na przykład sprzedaż gazet i czasopism, dokumentów podróży, handel na targowiskach i jarmarkach, handel handlowy, sprzedaż kwasu chlebowego i mleka z cystern, handel warzywami itp. Również systemy kasowe nie są wykorzystywane do rozliczeń w odległych i trudno dostępnych miejscach.

Dlatego w najbliższej przyszłości przy sprzedaży za gotówkę obowiązkowe będzie korzystanie z kasy fiskalnej, z bardzo nielicznymi wyjątkami.

2. Jak zarejestrować sprzedaż detaliczną

Zatem od tej chwili będziemy zakładać, że korzystasz z kasy fiskalnej. Jednak samo sprawdzenie czeku w kasie i przekazanie go kupującemu (wysłanie mu e-mailem) to nie wszystko. A raczej wszystko dopiero się zaczyna, bo trzeba wiedzieć, jak dokumentować sprzedaż detaliczną.

Powinieneś wyraźnie zrozumieć różnice między kasą operacyjną a kasą główną organizacji. Gotówka operacyjna– jest to skrzynka z gotówką przy kasie (dokumentem księgowym jest tutaj dziennik kasjera-operatora). Główna (główna) kasa- są to pieniądze, na które ustalany jest limit kasowy (dokument księgowy jest już inny - księga kasowa).

Najpierw omówimy obowiązki kasjera-operatora w zakresie przyjmowania środków i przetwarzania dokumentów. Następnie przeanalizujemy procedurę przeniesienia gotówki z kasy operacyjnej do kasy głównej.

Tak więc podczas sprzedaży każdy kupujący zostaje uderzony i otrzymuje paragon fiskalny. Wszystkie ruchy na kasie operacyjnej są odzwierciedlone w Dziennik kasjera-operatora. W związku z przejściem na kasy fiskalne on-line nie jest jeszcze jasne, czy w przyszłości dziennik ten będzie musiał być prowadzony, czy też nie. Ale gdy jest w użyciu, nie został anulowany, dlatego omówimy procedurę jego konserwacji i wypełniania.

Przepisy prawne:

- „Standardowe zasady obsługi kas rejestrujących przy dokonywaniu rozliczeń gotówkowych z ludnością” (zatwierdzone przez Ministerstwo Finansów Federacji Rosyjskiej w dniu 30 sierpnia 1993 r. Nr 104, stosowane w zakresie, który nie jest sprzeczny z ustawą nr 54- F Z)

- „Album ujednoliconych formularzy pierwotnej dokumentacji księgowej do rejestrowania rozliczeń gotówkowych z ludnością podczas wykonywania operacji handlowych przy użyciu kas fiskalnych” (formularze zatwierdzone uchwałą Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 25 grudnia 1998 r. nr 132) - to dokument zatwierdził formę Dziennika Kasjera-Operatora KM-4.

Pomimo dat dokumenty te są aktualne.

Dziennik kasjera-operatora służy do rejestrowania transakcji dotyczących otrzymania i wydatkowania gotówki (przychodów) dla każdego automatu kasowego organizacji, a także jest dokumentem kontrolnym i rejestracyjnym odczytów liczników. Dziennik kasjera-operatora KM-4 jest głównym dokumentem odzwierciedlającym ruch gotówki w kasie sklepu. Konfiguruje się go dla każdej kasy osobno.

3. Jak wypełnić dziennik kasjera-operatora

Dziennik musi być spleciony, ponumerowany i opieczętowany podpisami kierownika i głównego księgowego organizacji.

Wszystkie wpisy w „Dzienniku kasjera” KM-4 kasjer-operator prowadzi w porządku chronologicznym, wiersz po wierszu, bez spacji, tuszem lub długopisem.

Wpisy dokonywane są na podstawie raporty Z(raport z odwołaniem), które pobierane są na koniec dnia roboczego (zmiany). Nie będziemy podawać przykładów raportów z, bo... ich wygląd zależy od zastosowanej kasy.

Każdy nowy raport musi być sformatowany w nowej linii. Przykład wypełnienia możesz zobaczyć na zrzutach ekranu poniżej.

Jeżeli na jednej kasie pracują trzy zmiany i różni kasjerzy, należy wprowadzić trzy osobne wiersze z tej samej daty.

Zwróć uwagę na kolumnę 11 „Wpłacono w gotówce” - w tej kolumnie wskazana jest jedynie kwota gotówki otrzymanej od klientów (nie uwzględniają płatności kartą i zwrotów).

Wpisu do dziennika należy dokonać każdorazowo przy otwarciu zmiany na kasie, nawet jeżeli w danym dniu nie wpłynęła do kasy żadna gotówka.

4. Raport sprzedaży detalicznej

Po pobraniu raportu z i uzupełnieniu kolejnej linii w dzienniku kasjera-operatora, zaświadczenie-raport kasjera-operatora według formularza nr KM-6. Raport certyfikatu odzwierciedla stany liczników kasowych na początku i na końcu zmiany, przychód za dany dzień (zmianę) oraz kwotę zwróconą przez klientów. Dane te są tożsame z tymi wpisanymi do dziennika kasjera-operatora.

Raport Z dołączany jest do zaświadczenia kasjera-operatora (raport sprzedaży detalicznej) i wraz z wpływami gotówkowymi przekazywany jest do kasy głównej.

5. PKO dla przychodów detalicznych

Dowiedzieliśmy się więc, że pod koniec dnia roboczego przychody detaliczne są przenoszone z kasy operacyjnej do kasy głównej. W takim przypadku kasjer kasy głównej otrzymuje (od kasjera lub starszego kasjera) wpływy pieniężne, zaświadczenie od kasjera-operatora (raport sprzedaży detalicznej) i dołączony do niego raport Z.

Kasjer ma obowiązek wystawić PKO na nazwisko osoby wpłacającej środki pieniężne do kasy głównej (kasjer, kasjer starszy) – na całą otrzymaną od niej kwotę wpływów. Jeżeli wpływy przekazuje kilku kasjerów, wówczas PCO wystawiane jest dla każdego z nich.

W wierszu „Przyjęto od” wskazane jest pełne imię i nazwisko osoby przekazującej dochód, w wierszu „Podstawa” - wpływy ze sprzedaży detalicznej (można również podać nazwę sklepu lub numer działającej kasy).

Pokwitowanie z PKO jest ostemplowane i wydawane deponentowi (kasjerowi).

Dane o wpływie środków pieniężnych wprowadzane są do księgi kasowej.

6. Wpisanie danych PKO do księgi kasowej

Księga kasowa to specjalny formularz (dziennik) do rejestrowania transakcji gotówkowych, który zawiera informacje o wszystkich wpływach i wypłatach gotówki w kasie organizacji.

Prowadzenie księgi kasowej opiera się na: przepisy prawne:

- — Uchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 18 sierpnia 1998 r. nr 88 „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowania wyników inwentarza”

- — Dyrektywa Banku Centralnego Federacji Rosyjskiej z dnia 11 marca 2014 r. nr 3210-U.

Pierwsza zawiera standardowy formularz księgi kasowej (nr KO-4), druga zawiera zasady jego wypełniania. Osoba prawna dokonująca transakcji gotówkowych, niezależnie od stosowanego systemu podatkowego, ma obowiązek prowadzenia księgi kasowej (klauzula 1, klauzula 4.6, klauzula 4 dyrektywy N 3210-U). Przedsiębiorcy indywidualni nie mogą prowadzić księgi kasowej.

Możesz prowadzić książeczkę kasową w formie papierowej lub elektronicznej:

- - w wersji papierowej książka jest sporządzana odręcznie lub przy użyciu komputera (innego sprzętu) i podpisana własnoręcznymi podpisami.

- — w formie elektronicznej książka jest sporządzana przy użyciu komputera (innego sprzętu) zapewniającego jej zabezpieczenie przed nieuprawnionym dostępem i poddawana podpisom elektronicznym.

Istnieją dwa sposoby prowadzenia księgi kasowej w formie papierowej:

- — wypełniane ręcznie (książka jest drukowana wcześniej lub kupowana, oprawiona i ponumerowana);

- - wypełniane za pomocą oprogramowania i sprzętu (książka jest wypełniana na komputerze, a następnie drukowana).

Wygodnie jest wypełnić księgę kasową za pomocą środków technicznych, na przykład w programie księgowym. Zazwyczaj program automatycznie generuje księgę kasową na podstawie wprowadzonych zleceń kasowych przychodzących i wychodzących.

Na koniec każdego dnia roboczego kasjer drukuje i podpisuje arkusz księgi kasowej, a wystawione na dany dzień PKO i RKO przekazuje księgowemu. Jeżeli w ciągu dnia roboczego nie dokonano żadnych transakcji gotówkowych, w księdze kasowej nie dokonuje się żadnych zapisów za ten dzień.

W ciągu roku kalendarzowego (lub innego okresu wyznaczonego przez organizację) wydrukowane arkusze księgi kasowej są numerowane (zwykle numeracja następuje automatycznie przy wydruku z programu księgowego), gromadzone w teczce i przynajmniej raz w roku zszywane w pojedyncza księga, zapieczętowana w taki sam sposób jak księga kasowa, wypełniona ręcznie, poświadczona podpisami głównego księgowego i kierownika organizacji oraz pieczęcią organizacji (jeśli jej używasz).

Poniżej znajdziesz przykład wypełnienia księgi kasowej.

7. Księgowania przychodów detalicznych – przykład

Skoro już zajęliśmy się przygotowaniem dokumentów podstawowych, przyjrzyjmy się księgowaniu przychodów detalicznych na przykładzie.

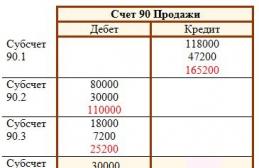

Ogorodnik LLC zajmuje się sprzedażą detaliczną warzyw osobom fizycznym. 14 września sprzedano warzywa o wartości 22 000 rubli, m.in. VAT 10%. Osoby fizyczne płacą w sklepie gotówką. Koszt sprzedanych towarów wyniósł 8000 rubli. Dokonajmy wpisów dotyczących przychodów ze sprzedaży detalicznej:

Debet 50-2 – Kredyt 90-1

Debet 90-3 – Kredyt 68– w kwocie 2000 rubli. – naliczony podatek VAT

Debet 50-1 – Kredyt 50-2– w kwocie 22 000 rubli. – wpływy pieniężne są deponowane w kasie głównej

Debet 90-2 – Kredyt 41- w wysokości 8000 rubli. — odpisuje się koszt sprzedanych towarów.

Możesz także skorzystać z konta 62, w takim przypadku transakcje dotyczące przychodów detalicznych będą wyglądać następująco:

Debet 62-1 – Kredyt 90-1– w kwocie 22 000 rubli. – przychód jest odzwierciedlony

Debet 50-2 – Kredyt 62-1- w wysokości 22 000 rubli. – dług kupującego zostaje spłacony.

Reszta jest taka sama.

Kilka słów o uznaniu dochodu dla celów obliczenia podatku dochodowego. Dochód ujmuje się:

- Metodą memoriałową: w dniu sprzedaży towarów, robót budowlanych, usług.

- Metodą gotówkową: w dniu wpływu pieniędzy na rachunki bankowe lub w kasie.

W sprzedaży detalicznej, jeśli nie uwzględniamy przedpłaty, moment otrzymania zapłaty za towar, pracę, usługę oraz przekazanie towaru, wykonanie pracy, świadczenie usług zbiega się w czasie. Tym samym data ujęcia dochodu w rachunkowości podatkowej metodą memoriałową i metodą kasową będzie zbieżna.

Przychód zostanie rozpoznany w dniu sprzedaży towarów, pracy lub usług. Te. w naszym przykładzie Ogorodnik LLC odzwierciedli otrzymanie dochodu 14 września.

8. Faktura detaliczna i księga sprzedaży

Jeżeli organizacja sprzedawcy zlokalizowana jest na OSNO, to jest ona płatnikiem podatku VAT. W konsekwencji przy sprzedaży towaru istnieje obowiązek naliczenia podatku VAT i wystawienia faktury. Natomiast nabywca detaliczny dokonujący zakupu towaru na własne potrzeby nie potrzebuje faktury.

W tej sytuacji Ordynacja podatkowa przewiduje odrębną zasadę. Zgodnie z klauzulą 7 art. 168 kodeksu podatkowego przy sprzedaży towarów za gotówkę przez organizacje i indywidualnych przedsiębiorców zajmujących się handlem detalicznym, cateringiem publicznym oraz wykonywaniem pracy lub świadczeniem usług dla ludności nie jest konieczne wystawianie faktur. Wystarczy wystawić kupującemu paragon fiskalny lub inny dokument w ustalonej formie.

Powstaje jednak pytanie, jeśli nie zostanie wystawiona faktura za sprzedaż detaliczną, to co w takim razie należy ująć w księdze sprzedaży? Zasady prowadzenia księgi sprzedaży (zatwierdzone Dekretem Rządu nr 1137 z dnia 26 grudnia 2011 r.) stanowią, że w takiej sytuacji w księdze sprzedaży rejestrowane są dane generowanej dziennie taśmy kontrolnej kasy (raportu Z). .

Wypełniając księgę sprzedaży, staniesz także przed pytaniem, co wpisać w kolumnach 7 i 8. To jest imię i nazwisko oraz NIP/KPP kupującego, nie masz ich. W tych kolumnach należy umieścić myślniki. W kolumnie 2 „Kod rodzaju operacji” podasz kod 26. Jest to kod dla osób uchylających się od podatku VAT, w tym osób fizycznych.

9. Rachunkowość detaliczna z wykorzystaniem uproszczonego systemu podatkowego

W rachunkowości podatkowej prowadzonej w uproszczonym systemie podatkowym datą uznania przychodu jest data otrzymania środków pieniężnych od kupującego (metoda kasowa). Te. dla naszego przykładu, jeśli Ogorodnik LLC pracuje w uproszczonym systemie podatkowym, dochód zostanie rozpoznany tego samego dnia - 14 września, kiedy miała miejsce sprzedaż i środki dotarły do kasy.

Księgowania przychodów detalicznych w uproszczonym systemie podatkowym będą analogiczne jak w poprzednim przykładzie, zabraknie jedynie księgowań związanych z naliczeniem podatku VAT.

Rozliczenie podatku od sprzedaży detalicznej w uproszczonym systemie podatkowym prowadzone jest w Księdze Przychodów i Rozchodów. Podstawą dokonania wpisu do księgi będzie polecenie odbioru gotówki, gdyż jest to podstawowy dokument księgowy potwierdzający wpłatę środków do kasy.

Wpis w księdze będzie wyglądał mniej więcej tak:

PKO nr 54 z dnia 14.09.16

Otrzymane ze sprzedaży klientom detalicznym

10. Raport o sprzedaży detalicznej w 1C: Księgowość

Dla tych, którzy prowadzą ewidencję w programie 1C: Księgowość - zobacz, jak utworzyć raport ze sprzedaży detalicznej w 1C: Księgowość w formacie wideo.

Jakie problematyczne problemy napotkałeś w związku z księgowaniem i przetwarzaniem przychodów ze sprzedaży detalicznej? Zapytaj ich w komentarzach!

Księgowanie przychodów detalicznych i przygotowywanie dokumentów kasowych

Ta instrukcja pomoże Ci krok po kroku odzwierciedlić wszystkie transakcje detaliczne w formacie . Chcę tutaj wziąć pod uwagę następujące kwestie: ustawienie zapisów w raporcie sprzedaży detalicznej, przyjęcie towaru i jego przeniesienie do sprzedaży detalicznej, sprzedaż z magazynu detalicznego, sprzedaż towarów w niezautomatyzowanych punktach sprzedaży detalicznej (NTP) oraz przyjęcie lub odbiór trafia do kasy.

Niezautomatyzowane punkty sprzedaży detalicznej w 1C to obiekty handlowe, w których nie można zainstalować komputera ani nawiązać połączenia ze wspólną bazą danych. Dane sprzedażowe nie są wprowadzane codziennie. Jest to na przykład stragan lub handel na świeżym powietrzu.

Z reguły przed wejściem do magazynu detalicznego lub magazynu NTT towar trafia do magazynu hurtowego. Jest przetwarzany w magazynie hurtowym, a następnie kierowany do sprzedaży detalicznej.

Nie będę opisywał przybycia do hurtowni, gdyż jest o tym informacja. Podam tylko przykład wypełnienia dokumentu 1C, aby moje dalsze działania były jasne:

Ustalanie cen artykułów w 1C dla sprzedaży detalicznej

Po otrzymaniu musisz ustawić ceny detaliczne towarów w 1C. W tym celu używany jest dokument „”. Wpisuje się go w sekcji „Magazyn”. Ale utworzymy dokument na podstawie dokumentu paragonu. Przejdźmy do utworzonego wcześniej dokumentu przyjęcia towaru i kliknijmy przycisk „Utwórz na podstawie”. Z rozwijanej listy wybierz pozycję „Ustaw ceny artykułów”.

Otworzy się nowe okno dokumentu, w którym zostaną już wypełnione podstawowe dane, pozostaje jedynie wskazać rodzaj ceny. Aby nie wracać do tej sekcji, utworzymy od razu dwa takie dokumenty, w których przypiszemy ceny dla typów „Detal” i „Cena detaliczna”. Sprawimy, że ceny będą takie same. Oto przykładowy dokument:

Po kliknięciu przycisku „Zmień” dostępne są również specjalne opcje manipulacji ceną. Na przykład zwiększ lub zmniejsz o określony procent.

Przeniesienie towaru z magazynu hurtowego do magazynu detalicznego

Teraz możesz przenosić towary z magazynu hurtowego do detalicznego. W tym celu program wykorzystuje dokument „”. Znajduje się w dziale „Magazyny”.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Przed wykonaniem ruchu musimy utworzyć dwa magazyny - jeden z typem magazynu „Detal”, drugi z atrybutem „Ręczny punkt sprzedaży detalicznej”.

Magazyny tworzone są w sekcji „Katalogi” – „Magazyny”.

Nazwijmy pierwszy magazyn „Sklep nr 2”, typ magazynu to „Sklep detaliczny”. Rodzaj ceny wybieramy z katalogu „Typy cen przedmiotów”:

Niech ta druga będzie się nazywać „Halą Handlową”. „Typ magazynu” – „Ręczny punkt sprzedaży detalicznej”, Rodzaj ceny „Detal” – „Produkty”.

Utwórzmy także dwa dokumenty 1C 8.3: „Sklep nr 2” i „Pokój handlowy”. Stworzymy także dokumenty na podstawie dokumentu odbioru towaru. W tym przypadku wystarczy nam jedynie uzupełnienie danych „Magazyn – odbiorca” oraz ilości towaru:

Dzięki temu nasze towary mają cenę i znajdują się w magazynach detalicznych. Można rozpocząć rejestrację sprzedaży towarów.

Raport sprzedaży detalicznej w 1C dla sklepu

Aby odzwierciedlić sprzedaż towarów w sprzedaży detalicznej, będziemy potrzebować dokumentu „Raport o sprzedaży detalicznej” z sekcji „Sprzedaż”. W pierwszej kolejności wystawimy dokument sprzedaży z magazynu detalicznego. Nie różni się zbytnio od dokumentu „”. Jedyną różnicą jest to, że kontrahent nie jest wskazany, a wpływy ze sprzedaży mogą być natychmiast odzwierciedlone.

W tym celu należy wybrać konto kasowe. W przypadku analityki w 1C możesz również wypełnić atrybut „Ruch DDS”. Będzie to subkonto do rachunku kasowego. Przykładowy dokument:

Sprzedaż towarów w NTT

Sprzedając towar w ręcznym punkcie sprzedaży na koniec zmiany, nie wiemy, ile towaru zostało sprzedanych. Wiemy jednak, ile przeniesiono z hurtowni. Jak w tym przypadku wypełnić raport dotyczący sprzedaży detalicznej w 1C 8.3 (8.2)?

Aby obliczyć ilość sprzedanego towaru, należy obliczyć saldo towarów w magazynie i odjąć je od otrzymanej ilości. Przykładowo do NTT przekazano 50 paczek słodyczy, po handlu pozostało 30 paczek. W związku z tym sprzedano 20 pakietów.

Aby odzwierciedlić te obliczenia w programie, musisz użyć dokumentu „ ” (sekcja „Magazyn”).

W nagłówku dokumentu wskazujemy organizację i magazyn NTT.

W części tabelarycznej dodajemy i wskazujemy faktyczne saldo na magazynie. Możesz użyć przycisku „Wypełnij”. Odchylenie od ilości księgowej będzie naszą sprzedażą: