ВА 1170 200 - - Запасы 1210 100 - - Денежные средства и денежные эквиваленты 1250 265 - - Финансовые и другие ОА 1260 10 - - БАЛАНС 1600 975 - - ПАССИВ Капитал и резервы 1370 210 - - Долгосрочные заемные средства 1410 - - - Другие долгосрочные обязательства 1450 - - - Краткосрочные заемные средства 1510 - - - Кредиторская задолженность 1520 765 - - Другие краткосрочные обязательства 1550 - - - БАЛАНС 1700 975 - - Виды бухгалтерских балансов Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

Структура баланса Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

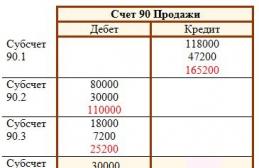

Пример составления баланса по оборотно-сальдовой ведомости

Внимание

В строке «организационно-правовая форма» пишем ООО, «форма собственности» - частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО - код 65. Для частной формы собственности соответствующий код 16. Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384.

Для миллионов рублей соответствующий код будет 385. В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована. Заполняем таблицу «Активы» бухгалтерского баланса: Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Заполнение бухгалтерского баланса: пример с расшифровкой

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 «Предоставленные займы» можно открыть субсчет второго порядка 58-3-1 «Долгосрочные займы». Также нужно организовать аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» и счету 63 «Резервы по сомнительным долгам» — в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений. Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле: Показатель строки 1210 «Запасы» посчитайте так. 1.

Порядок составления бухгалтерского баланса (пример)

Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила. 3 Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо. 4 Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов. 5 Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо. 6 Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Инфо

Чтобы заполнить баланс, сформируйте оборотно-сальдовую ведомость по всем счетам за год. На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса. Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то поставьте прочерк (Письмо Минфина от 09.01.2013 N 07-02-18/01).

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам. Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить. 7 Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования. Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период.

Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Как сделать бухгалтерский баланс из осв

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

ББ - это таблица, в которой отражены финансовые показатели предприятия. Эти показатели отражаются за год текущего отчета и за два предшествующих ему года. В этой статье мы рассмотрим основные правила и пошаговую инструкцию по заполнению бухгалтерского баланса на примере. Скачать бланк Бухгалтерского баланса (форма 0710001) можно по ссылке. Упрощенная форма Баланса доступна по Ссылке. Содержание

- 1 Как заполнить баланс

- 1.1 Пример заполнения бухгалтерского баланса по счетам

- 2 Виды бухгалтерских балансов

- 3 Структура баланса

- 3.1 Актив

- 3.2 Пассив

- 3.3 Валюта баланса

- 4 Статьи бухгалтерского баланса

Как заполнить баланс Самым простым способом при заполнении баланса является заполнение по оборотно-сальдовой ведомости организации.

Пример составления баланса по оборотно-сальдовой ведомости

Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.Н Строка 1530 (доходы будущих периодов)Сальдо на конец периода по кредиту счета 86+ плюсСальдо на конец периода по кредиту счета 98 Строка 1540 (оценочные обязательства)Сальдо на конец периода по кредиту счета 96 Строка 1550 (прочие обязательства)Сальдо на конец периода по кредиту счета 76.НА Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Порядок составления бухгалтерского баланса (пример)

Внимание

Формирование ОСВ основано на использовании метода двойной записи, что позволяет отслеживать правильность ведения хозяйственного учета. Обороты по дебету ОСВ всегда равны оборотам по кредиту. ОСВ - самый наглядный свод оборотов и остатков предприятия за определенный период.

Пример оборотно-сальдовой ведомости в популярной программе 1С: Перед формированием баланса производятся все операции по закрытию отчетного периода. Подробную инструкцию о заполнения баланса по строкам смотрите в видео: Пример заполнения бухгалтерского баланса по счетам Например, ООО «Белый барс» на 31.12.16 года имеет остатки (в тыс.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 «Предоставленные займы» можно открыть субсчет второго порядка 58-3-1 «Долгосрочные займы». Также нужно организовать аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» и счету 63 «Резервы по сомнительным долгам» — в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений. Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле: Показатель строки 1210 «Запасы» посчитайте так. 1.

Заполнение бухгалтерского баланса: пример с расшифровкой

Важно

Долгосрочные обязательства Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам. Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк. Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 № 167н.

Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ. Прочие обязательства.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом. Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса. Статьи бухгалтерского баланса Статьи ББ представляют собой детализацию показателей актива и пассива.

Вариант детализации, утвержденной Министерством финансов РФ в 2015 году, является рекомендованным, но не обязательным к применению. Предприятие вправе разработать собственную уточняющую разбивку, если полагает, что она позволит с большей достоверностью отразить информацию о его деятельности.

Пример заполнения бухгалтерского баланса за 2016 год по общей форме

ОБОРОТНЫЕ АКТИВЫ — Запасы 1210 107 — — — Налог на добавленную стоимость по приобретенным ценностям 1220 10 — — — Дебиторская задолженность 1230 — — — — Финансовые вложения (за исключением денежных эквивалентов) 1240 — — — — Денежные средства и денежные эквиваленты 1250 265 — — — Прочие оборотные активы 1260 — — — — Итого по разделу II 1200 375 — — — БАЛАНС 1600 975 — — Пояснения Наименование показателя Код На 31 декабря 2016 На 31 декабря 2015 На 31 декабря 2014 ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ — Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 50 — — — Собственные акции, выкупленные у акционеров 1320 (-) (-) (-) — Переоценка внеоборотных активов 1340 — — — — Добавочный капитал (без переоценки) 1350 — — — — Резервный капитал 1360 10 — — — Нераспределенная прибыль (непокрытый убыток) 1370 150 — — — Итого по разделу III 1300 210 — — IV.

Пример заполнения баланса по оборотно сальдовой ведомости

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость. Активы, причисленные к основным средствам, должны соответствовать условиям п.

4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 № 26н. Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя. Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет. В разд.

Как заполнить баланс по оборотно сальдовой ведомости пример

Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).Строка 1150 «Основные средства» = Дт 01 - Кт 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство).Строка 1160 «Доходные вложения в материальные ценности» = Дт 03 - Кт 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений), - Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).Строка 1180 «Отложенные налоговые активы» = Дт 09.Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтенных в других показателях разд.

Как заполнить баланс по оборотно-сальдовой ведомости пример

Инфо

Пассив В пассиве баланса отражаются источники средств, за счет которых формируется его актив. Это:

- собственные средства организации (капитал и резервы);

- обязательства краткосрочные и долгосрочные.

Данные пассива показывают юридическое положение предприятия. Валюта баланса Итоги актива и пассива (валюта баланса) должны быть равны.

Пример баланса Для баланса статического вида статьи заполняются по данным бухучета на дату составления этого отчета. То есть, обычный статический баланс - это срез финансовых показателей предприятия на выбранный момент времени - конец отчетного периода. Статический баланс интересует контролирующие органы.

Для проведения внутренней оценки состояния предприятия может использоваться динамический баланс. Он может формироваться на любую нужную дату, и разница между активом и пассивом показывает состояние организации.

На этой странице приведен бухгалтерский баланс со счетами. Счета приведены, согласно плану счетов бухгалтерского учета , который так же есть на сайте. Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса. В отличие от регламентированной формы, по которой предприятия готовят отчетность, в приведенный баланс добавлена колонка с указанием счетов бухгалтерского учета, остатки по которым могут отражаться в той или иной строке баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка "в том числе" . Так, например, как можно увидеть ниже, понятие "запасы", включает в себя сырье и материалы, незавершенное производство, товары и т.д. В утвержденной форме баланса - это одна строка и заполнение её начинающими вызывает большие трудности. Если для задачи необходимо заполнить баланс по утвержденной форме, то строки расшифровки "в том числе", необходимо суммировать, а результат отнести в итоговую строку.

| АКТИВ | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| Нематериальные активы | 04 - 05 |

| Результаты исследований и разработок | |

| Основные средства | 01 - 02, 07, 08 |

| Доходные вложения в материальные ценности | 03 |

| Финансовые вложения | 58, 59 |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы | |

| Итого по разделу I | |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| Запасы | |

| в том числе: | |

| Сырье, материалы и другие аналогичные ценности | 10, 15, 16 |

| Животные на выращивании и откорме | 11 |

| Затраты в незавершенном производстве (издержках обращения) | 20, 21, 23, 29, 44, |

| Готовая продукция и товары для перепродажи | 41, 42, 43 |

| Товары отгруженные | 45 |

| Расходы будущих периодов | 97 |

| Прочие запасы и затраты | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 |

| Дебиторская задолженность | |

| в том числе: | |

| Покупатели и заказчики | 62, 76, 63 |

| Векселя к получению | 62, 76 |

| Задолженность дочерних и зависимых обществ | 58, 60, 62, 75, 76 |

| Авансы выданные | 60 |

| Прочие дебиторы | |

| Финансовые вложения (за исключением денежных эквивалентов) | 58, 59 |

| Денежные средства и денежные эквиваленты | |

| в том числе: | |

| Касса | 50 |

| расчетные счета | 51 |

| валютные счета | 52 |

| прочие денежные средства | 55, 57 |

| Прочие оборотные активы | |

| Итого по разделу II | |

| БАЛАНС | |

| ПАССИВ | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 80 |

| Собственные акции, выкупленные у акционеров? | 81 |

| Переоценка внеоборотных активов | |

| Добавочный капитал (без переоценки) | 83 |

| Резервный капитал | 82 |

| Нераспределенная прибыль (непокрытый убыток) | 84 |

| Итого по разделу III | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 67 |

| Отложенные налоговые обязательства | |

| Оценочные обязательства | |

| Прочие обязательства | |

| Итого по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 66 |

| Кредиторская задолженность | |

| в том числе: | |

| Поставщики и подрядчики | 60, 76 |

| Задолженность перед персоналом организации | 70 |

| Задолженность перед государственными внебюджетными фондами | 69 |

| Задолженность перед бюджетом | 68 |

| Авансы полученные | 62, 76 |

| Прочие кредиторы | |

| Доходы будущих периодов | 98 |

| Оценочные обязательства | |

| Прочие обязательства | 75, 96 |

| Итого по разделу V | |

| БАЛАНС | |

По какой форме надо составлять баланс

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н (п. 1 Приказа 66н). Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные. Например, если вы хотите отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел "Оборотные активы".

Коды показателей, которые указываются в балансе, приведены в Приложении N 4 к Приказу Минфина от 02.07.2010 N 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99). Годовой баланс составляется на 31 декабря отчетного года (п. п. 1, 6 ст. 15 Закона 402-ФЗ).

Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99). Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, сформируйте оборотно-сальдовую ведомость по всем счетам за год. На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса.

Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса (например, строки 1130 "Нематериальные поисковые активы", строки 1140 "Материальные поисковые активы"), то поставьте прочерк (Письмо Минфина от 09.01.2013 N 07-02-18/01).

Порядок заполнения отдельных строк баланса

Показатель строки 1110 "Нематериальные активы" рассчитайте по формуле:

Показатель строки 1150 "Основные средства" рассчитайте по формуле:

В строке 1170 "Финансовые вложения" отражаются долгосрочные финансовые вложения. К ним относятся:

Акции и вклады в УК других организаций;

Облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены более чем через 12 месяцев после даты, на которую вы составили баланс.

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 "Предоставленные займы" можно открыть субсчет второго порядка 58-3-1 "Долгосрочные займы". Также нужно организовать аналитический учет по счету 59 " Резервы под обесценение финансовых вложений" и счету 63 "Резервы по сомнительным долгам" - в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений.

Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1210 "Запасы" посчитайте так.

1. Сначала сложите дебетовые сальдо счетов:

10 "Материалы";

15 "Заготовление и приобретение материальных ценностей";

20 "Основное производство";

21 "Полуфабрикаты собственного производства";

23 "Вспомогательные производства";

29 "Обслуживающие производства и хозяйства";

41 "Товары";

43 "Готовая продукция";

44 "Расходы на продажу";

97 "Расходы будущих периодов".

2. Затем вычтите кредитовое сальдо счетов:

14 "Резервы под снижение стоимости материальных ценностей";

42 "Торговая наценка".

Показатель строки 1230 "Дебиторская задолженность" посчитайте так.

1. Сначала сложите дебетовые сальдо:

Счета 46 "Выполненные этапы по незавершенным работам";

Всех субсчетов к счету 62 "Расчеты с покупателями и заказчиками";

Всех субсчетов к счету 60 "Расчеты с поставщиками и подрядчиками";

Всех субсчетов к счету 68 "Расчеты по налогам и сборам";

Всех субсчетов к счету 69 "Расчеты по социальному страхованию и обеспечению";

Счета 70 "Расчеты с персоналом по оплате труда";

Счета 71 "Расчеты с подотчетными лицами";

Счета 73 "Расчеты с персоналом по прочим операциям";

Всех субсчетов к счету 75 "Расчеты с учредителями";

Всех субсчетов к счету 76 "Расчеты с разными дебиторами и кредиторами".

2. Затем вычтите кредитовое сальдо счета 63 "Резервы по сомнительным долгам" в той части, которая не относится к обесценению финансовых вложений.

В строке 1240 "Финансовые вложения (за исключением денежных эквивалентов)" отражаются краткосрочные финансовые вложения. К ним относятся облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены в течение 12 месяцев после даты, на которую вы составили баланс.

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте краткосрочные облигации, векселя и займы отдельно от долгосрочных. Для этого, например, к субсчету 58-3 "Предоставленные займы" можно открыть субсчет второго порядка 58-3-2 "Краткосрочные займы".

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 вам придется вручную выбрать суммы краткосрочных финансовых вложений.

Определив величину краткосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1250 "Денежные средства и денежные эквиваленты" рассчитайте по формуле:

Показатель строки 1340 "Переоценка внеоборотных активов" равен кредитовому сальдо по счету 83 "Добавочный капитал" в части переоценки ОС.

Показатель строки 1370 "Нераспределенная прибыль (непокрытый убыток)" в годовом балансе равен сальдо счета 84 "Нераспределенная прибыль (непокрытый убыток)" после реформации. Если сальдо кредитовое, укажите его без скобок, если дебетовое - в круглых скобках.

Показатель строки 1410 "Заемные средства" равен кредитовому сальдо по счету 67 "Расчеты по долгосрочным кредитам и займам".

В строке 1430 "Оценочные обязательства" поставьте прочерк.

Показатель строки 1510 "Заемные средства" равен кредитовому сальдо по счету 66 "Расчеты по краткосрочным кредитам и займам".

Показатель строки 1520 "Кредиторская задолженность" посчитайте так. Сложите кредитовое сальдо:

Всех субсчетов к счету 60;

Всех субсчетов к счету 62;

Всех субсчетов к счету 76;

Всех субсчетов к счету 68;

Всех субсчетов к счету 69;

Счета 70;

Счета 71;

Счета 73;

Субсчета 75-2 "Расчеты по выплате доходов" к счету 75.

Показатель строки 1540 "Оценочные обязательства" равен кредитовому сальдо по счету 96 "Резервы предстоящих расходов". Как правило, здесь отражается остаток резерва на оплату отпусков.

После того как вы заполнили баланс, проверьте, соблюдается ли равенство итоговой суммы активов и пассивов баланса (строка 1600 должна быть равна строке 1700). Если равенство не соблюдается, значит, при заполнении баланса вы допустили ошибку.

Пример. Заполнение бухгалтерского баланса

Оборотно-сальдовая ведомость ООО "Альфа" сформирована в соответствии с рабочим планом счетов. На 31 декабря сальдо счетов такие.

Один из отчетов, которые должна сдать организация в налоговую инспекцию - это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

Заполняем «шапку»:

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» - частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО - код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе - данные на конец предыдущего года (31.12.2011), в третей графе - данные на конец года, предшествующего предыдущему (31.12.2010).

Раздел I Внеоборотные активы формы 1: (нажмите для раскрытия)

- (1110): указывается остаточная стоимость, полученная как разность между учетной стоимостью НМА (дебет 04 «Нематериальные активы) и начисленной амортизацией (кредит 05 «Амортизация нематериальных активов»), здесь не учитываются данные из стр. 1120;

- результаты исследований и разработок (1120): данные по завершенным научно-исследовательским разработкам, работам (НИОКР), данные для этой статьи берутся из сч. 04 «Нематериальные активы» субсчет «НИОКР»;

- нематериальные и материальные поисковые активы (1130-1140): данные по поиску, разведке месторождений полезных ископаемых, а также по используемому при этом оборудованию.

- (стр1150): указываем также остаточную стоимость, полученную как разность между учетной стоимостью ОС (дебет сч. 01 «Основные средства») и начисленной амортизацией (кредит сч. 02 «Амортизация»);

- доходные вложения в материальные ценности (1160): данные по основным средствам, учитываемым на счете 03 «Доходные вложения в материальные ценности», определяются также по остаточной стоимости.

- финансовые вложения (1170): указывается финансовые вложения организации сроком более 12 месяцев (складывается из дебета 58 «Финансовые вложения» и дебета 55 «Специальные счета в банках» субсчет «Депозиты»);

- отложенные налоговые активы (1180): берется сальдо счета 09 «Отложенные налоговые активы»;

- прочие внеоборотные активы (1190): указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях.

- Итого по разделу I (1100): суммируются значения строк 1110-1190.

Раздел II Оборотные активы формы 1:

- запасы (1210): учитываются все материально-производственные запасы, имеющиеся у предприятия (берутся данные, касающиеся , сырья: счет 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»; касающиеся : 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 28 «Брак в производстве», 29 «Обслуживающиеся производства и хозяйства»; касающиеся : 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», а также 97 «Расходы будущих периодов»;

- (1220): указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету;

- дебиторская задолженность (1230): сумма задолженности контрагентов перед организацией, данные берутся со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч. 60), покупателями (сч. 62), персоналом (70, 71, 73), налоговой инспекцией и ПФ (68 и 69), учредителями (75), прочими контрагентами (76);

- финансовые вложения (1240): вложения сроком менее 12 месяцев;

- денежные средства и денежные эквиваленты (1250): все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч. 55 по субсчетам «Чеки», «Аккредитивы»);

- прочие оборотные активы (1260): указываются все остальные оборотные активы, которые не отразились в предыдущих строках;

- итого по разделу II (1200): сумма значений строк 1210-1260.

Баланс (1600): суммируются данные строк 1100, 1200.

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

- (1310): кредитовое сальдо сч. 80 «Уставный капитал»;

- собственные акции (1320): дебетовое сальдо сч. 81 «Собственные акции (доли)»;

- переоценка внеоборотных активов (1340): если организация проводила переоценку нематериальных активов и основных средств, то здесь указывается сумма, на которую увеличилась стоимость внеоборотных активов (кредитовое сальдо ;

- добавочный капитал без переоценки (1350): кредитовое сальдо сч. 83 за вычетом сумм, указанных в строке 1340);

- резервный капитал (1360): если организация создает резервный капитал из нераспределенной прибыли, то эти данные отражаются в данной строке (дебет 82 «Резервный капитал»);

- нераспределенная прибыль (непокрытый убыток) (1370): данные берутся со счета 84 «Нераспределенная прибыль (непокрытый убыток».

- Итого по разделу III (1300): сумма значений строк 1310-1370.

Раздел IV Долгосрочные обязательства:

- заемные средства (1410): (кредит 67 «Расчеты по долгосрочным кредитам и займам»);

- отложенные налоговые обязательства (1420): кредит 77 «Отложенные налоговые обязательства»;

- оценочные обязательства (1430): кредит 96 «Резервы предстоящих расходов», срок исполнения этих обязательств свыше 1 года;

- прочие обязательства (1450): указываются все не отраженные выше обязательства сроком более 1 года;

- итого по разделу IV (1400): сумма значений строк 1410-1450.

Раздел V Краткосрочные обязательства: (нажмите для раскрытия)

- заемные средства (1510): (кредит 66), а также долгосрочные кредиты, срок погашения которых меньше 1 года (кредит 67);

- кредиторская задолженности (1520): задолженность перед поставщиками (счет 60), покупателями (62), персоналом (70, 71, 73), бюджетом (68 и 69). учредителями (75), прочими контрагентами (76) сроком менее 1 года;

- доходы будущих периодов (1530): данные счета 98 «Доходы будущих периодов» (кредитовое сальдо);

- оценочные обязательства (1540): кредит 96 «Резервы предстоящих расходов», срок исполнения менее 1 года;

- прочие обязательства (1550): указываются все остальные краткосрочные обязательства сроком менее 1 года, не отраженные выше;

- итого по разделу V (1500): сумма строк 1510-1550.

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Видео-урок “Бухгалтерский баланс: форма 1, примеры, основы учета”

Смотрите видео-урок преподавателя сайта “Бухгалтерия для чайников” Натальи Васильевной Гандевой на тему: “Бухгалтерский баланс”, где подробно описаны основные принципы его заполнения. Для просмотра видео нажмите ниже ⇓