Predlažemo da razmotrimo kako se proces maloprodaje odvija u ručnom prodajnom mjestu na temelju programa 1C 8.3 Računovodstveno izdanje 3.0.

Ručno prodajno mjesto (NTP) je maloprodajni objekt koji nema izravan pristup bazi podataka 1C. To može biti trgovina na malo, kiosk, trgovina na tržnici ili trgovina na otvorenom.

Odražavanje prodaje na malo uključuje izradu nekoliko povezanih dokumenata. Ovaj:

Prijem robe.

Određivanje cijena.

Kretanje.

Prodaja s maloprodajnog skladišta u NTT-u.

Prikupljanje ili primanje prihoda.

Maloprodajna roba se prodaje sa maloprodajnog skladišta. Gdje se stigne prelaskom iz veleprodajnog skladišta. Prvo ćemo analizirati primitak robe. Ovaj proces evidentira se dokumentom „Primka robe i usluga“. Polja u zaglavlju su popunjena:

Broj računa - broj dokumenta dobavljača.

Original primljen - označite kućicu ako je dobavljač predočio originalne dokumente za isporuku robe.

Broj i datum se automatski generiraju redom.

Organizacija - ako je jedna organizacija registrirana u računovodstvenoj politici programa 1C, polje se popunjava automatski ili nedostaje. A ako se računovodstvo vodi, na primjer, daljinski putem 1C u oblaku za nekoliko organizacija, tada odabiremo potrebnu tvrtku iz imenika.

Skladište – označavamo na koje skladište se šalje pošiljka robe odabrano iz imenika. U pravilu je to “Glavno skladište” ili “Veleprodajno skladište”.

Druga ugovorna strana je organizacija dobavljača. Odabiremo iz imenika ugovornih strana ili kreiramo novu.

Ugovor – upisuje se automatski nakon odabira druge ugovorne strane.

Račun za plaćanje – odabire se iz dnevnika ako je već izdat. Ako se niste odjavili, polje ostaje prazno.

Obračuni – ova se stavka može konfigurirati ovisno o vrsti obračuna s drugom ugovornom stranom. Samo kliknite na poveznicu i označite vrstu koja vam je potrebna.

Pošiljatelj i primatelj je poveznica klikom na koju možete odrediti ili promijeniti podatke. Koristi se kada se podaci razlikuju od navedenih.

Stavka PDV-a se prikazuje automatski na temelju unesenih parametara u kartici druge ugovorne strane i računovodstvenoj politici.

Tablični dio dokumenta može se popuniti na jedan od sljedećih načina:

Preko gumba "Dodaj". Svaki proizvod je pojedinačno odabran iz asortimana, a količina je ručno određena.

Preko gumba "Odaberi". U tom se slučaju iz asortimana odabire proizvod s potrebnom količinom i masovno prenosi u dokument.

Nakon dodavanja proizvoda, ako je potrebno, možete navesti podatke u stupcima „Broj deklaracije kupca” i „Zemlja podrijetla”.

Nakon unosa svih podataka vršimo provjeru i dopunu. Ako je dobavljač dostavio račun, morate ga registrirati unosom broja i datuma u odgovarajuće polje na dnu dokumenta. Roba je primljena. Sada morate odrediti cijenu po kojoj će se prodavati. U tu svrhu postoji poseban dokument „Određivanje cijena artikala“. Nalazi se na kartici izbornika "Skladište". Dokument se popunjava ručno. U programu 1C moguće je skupno postaviti cijene izravno iz dokumenta o primitku, što je vrlo zgodno i štedi vrijeme. Idemo na kreirani dokument "Primitak robe i usluga" i pritisnemo gumb "Kreiraj na temelju". Na padajućem popisu odaberite stavku “Odredi cijene artikla”. Otvara se obrazac ispunjen osnovnim podacima. Sve što trebate učiniti je odabrati vrstu cijene u odgovarajućem polju.

Na temelju računa možete kreirati više dokumenata “Određivanje cijena artikala” s različitim vrstama cijena (ukoliko nije moguće unijeti sve potrebne vrste cijena).

Obrazac sadrži stavku “Upis nulte cijene”. Ako je potvrdni okvir označen, bolje ga je poništiti. U suprotnom, za robu za koju nije utvrđena nova cijena, evidentira se cijena s vrijednošću “0”. Neprihvatljivo je.

Vrijednost cijene možete podesiti (povećati ili smanjiti za %) pomoću gumba “Promijeni”. Trošak robe je dodijeljen, može se premjestiti na prodajno mjesto. To može biti NTT ili trgovinski podij. Proces je formaliziran kroz poseban dokument "Kretanje", dnevnik s kojim se nalazi na kartici izbornika "Skladište". Ovo je zgodno ako trebate pomaknuti mali broj pozicija. Tijekom masovnog prijenosa, "Kretanje" se obično generira iz dokumenta o primitku pomoću gumba "Stvori na temelju". Sve popunjavanje se vrši prema osnovnom dokumentu; preostaje samo postaviti vrstu prijemnog skladišta i ručno unijeti broj robnih jedinica koje se sele.

Na temelju primitka možete kreirati više dokumenata “Transfer” u različita skladišta. Količina se uređuje ručno. Ako ste iznenada pogriješili i naveli više od onoga što je na zalihi, program će prikazati pogrešku prikazujući naziv proizvoda.

Sada možete prodati proizvod. Ako se prodaja vrši iz skladišta “Trgovačka dvorana”, tada se na kraju radnog dana generira “Izvještaj o prodaji na malo”. Ovdje će se prikazati sva prodana roba. Izvješće je kreirano za skladište, koje morate sami odabrati, odražavajući prihod:

Polja za popuniti:

Skladište – za koje skladište se generira izvještaj.

DDS stavka - morate naznačiti "Primici u gotovini, prihodi od maloprodaje."

Novčani račun je račun na kojem se knjiže prihodi.

Po potrebi možete unijeti “Račun računa” i “Račun prihoda”, ako se ne unose automatski i podkonto.

Da biste prijavili maloprodaju na ručnom prodajnom mjestu, prvo morate izvršiti popis. Idite na karticu izbornika "Skladište" i odaberite stavku "Inventar robe". U zaglavlju dokumenta naznačeno je skladište i organizacija. Proizvodi se skupno dodaju pomoću gumba "Ispuni". S padajućeg popisa odaberite "Popuni skladišnim stanjima". Tablični dio će prikazati sve stavke navedene u navedenom skladištu. Nakon preračunavanja robe upisuje se preostalo stanje u stupac “Stvarna količina”. Stupac "Odstupanje" odražavat će količinu prodane robe.

Nakon provedene inventure, direktno iz dokumenta, tipkom “Kreiraj na temelju” generiramo “Izvješće o prodaji”. Ali izvješće se neće provesti dok se primitak prihoda ne registrira u 1C. Da biste to učinili, idite na karticu izbornika "Banka i blagajna" i kreirajte dokument "Primitak gotovine".

Ispunite polja:

Vrsta poslovanja – prihod od maloprodaje.

Skladište – iz kojeg je skladišta izvršena prodaja.

Iznos – iznos prihoda.

U tabelarnom dijelu dodajemo redak koji označava iznos plaćanja i stavku DDS.

Izvršavamo dokument. Nakon toga se vraćamo na izvještaj o prodaji i pokrećemo ga.

Pošaljite ovaj članak na moj e-mail

Za učinkovito upravljanje maloprodajnim poslovima, kao i svakim drugim, potrebno je raspolagati agregiranim, ažurnim i točnim informacijama. U ovom ćemo članku pogledati dokument Izvješće o maloprodaji u 1C Retail. Možemo reći da je to opći dokument za smjenu blagajne koji sadrži podatke o količini prodane robe, cijenama, popustima i druge podatke, a također je dio sheme evidentiranja prodaje. Evidentiranje prodaje provodi se dokumentima „Potvrda KKM“. Prodaju u programu možete prijaviti ili iz blagajničkog računa ili u posebno razvijenom sučelju za tu svrhu, koje se zove RMK. Plaćanje je moguće na više načina: gotovina, poklon bon, bankovna kartica, kredit, bonusi. Moguće je i kombinirano plaćanje, kada se npr. dio robe plaća certifikatom, a dio gotovinom. Zatim, kada se smjena zatvori, automatski će se generirati izvješće o maloprodaji na temelju računa.

Ovaj dokument također generira odgovarajuće transakcije, koje predviđaju otpis nabavne vrijednosti prodane robe po određenoj prodajnoj vrijednosti. Ako je potrebno, promjene se mogu izvršiti u obliku storno dokumenata.

Postoji nekoliko načina za izradu dokumenta Izvješće o maloprodaji u 1C maloprodaji. Prvi način je kreiranje dokumenta ručno, od nule. Druga metoda temelji se na dokumentu o popisu. I treći način je automatski, kao što je već gore opisano. Ova metoda se obično najčešće koristi u radu.

Ako imate pitanja o temi izvješća o maloprodaji u 1C: Maloprodaja, postavite ih u komentarima ispod članka, naši stručnjaci će pokušati odgovoriti na njih.

Pogledajmo treću metodu detaljnije. Otvorimo izmjenu blagajne iz obrasca liste dokumenata „Primici“ u dijelu „Prodaja“ za odabranu blagajnu.

Onda idemo na karticu "Proizvodi" i dodamo popis od tri stavke kućanskih aparata.

Budući da je kupac uzeo komplet opreme koji se sastoji od tri artikla, ostvaruje pravo na popust koji se obračunava na pripadajućoj kartici “Popusti”.

I isplata je izvršena. Dio iznosa plaćen je u gotovini u iznosu od 20 tisuća rubalja. a ostatak je plaćen karticom u iznosu od 49.958 rubalja.

Nakon toga preostaje samo obraditi dokument. Kreirajmo još jedan ček koristeći isti princip i prodajmo "torbu". Cijena s popustom od 1% za kupca bit će 1980 rubalja. Plaćanje je izvršeno u gotovini. Zatim ćemo zatvoriti smjenu blagajne.

Na kraju bi trebala izaći poruka da je smjena blagajne zatvorena te će se automatski generirati izvještaj. Zatim se vraćamo u odjeljak prodaje i odabiremo “Retail Sales Reports” i otvaramo posljednji dokument na popisu.

Na kartici “Proizvodi” vidimo sve proizvode iz kreiranih računa.

Također ukupno plaćanje u gotovini za dva čeka.

A na sljedećoj kartici plaćanje platnim karticama. Ako je potrebno, kliknite na gumb "Ispis" za ispis potrebnih tiskanih obrazaca.

Ti ispisi sadržavat će ukupnu količinu i količinu svake prodane stavke.

Ovo je moderan i provjeren sustav koji ima mnogo različitih funkcija koje olakšavaju i pojednostavljuju rad s računovodstvom, poreznim prijavama, izvješćima i drugim važnim računovodstvenim dokumentima.

Za početak izvješćivanja o maloprodaji trebate omogućiti ovu funkciju putem administracijske ploče:

Konfiguracija programa ima standardni dokument koji je dizajniran za rad i popunjavanje svih bitnih podataka vezanih uz maloprodaju.

Maloprodajni objekt u programu može biti dvije vrste - automatizirani (podnose se dnevni izvještaji o količini prodane robe) ili neautomatizirani (obračun na neautomatiziranim prodajnim mjestima vodi se samo na maloprodajni prihod koji se obračunava svakih navečer (ili na kraju radnog dana; nema dnevnih izvješća).

Registracija prodaje na ATT (automatizirano prodajno mjesto)

U 1C: Računovodstvo 8.3, odgovarajuće izvješće koristi se za registraciju prodaje u ATT-u. Unosi se ručno. Ovaj dokument bit će vam potreban ako podnosite izvješće obrasca br. 4.

Sadrži sve potrebne transakcije u 1C za ovu vrstu izvješća - računovodstvo, porezno računovodstvo, knjiženje novca na blagajnu itd.

Ako dokument kreirate ručno, tada se račun blagajne automatski označava kao 50.01/“Organizacijska blagajna”. Ali može se promijeniti u "Operativna blagajna" ili u "Blagajna za aktivnosti agenta plaćanja".

Korištenjem odgovarajućeg gumba u kreirani dokument dodaje se proizvod koji je prodan i svi podaci o ovoj operaciji. Ako su postavke prethodno stvorene za ovu stavku, automatski se prenose u dokument koji se uređuje.

Možete odrediti 2 opcije za bezgotovinsko plaćanje (ako je roba plaćena na ovaj način) - karticom ili kreditom.

U odgovarajućoj kartici možete prikazati plaćanje koje je izvršeno pomoću darovnog bona.

Ukoliko ste u procesu prodaje proizvoda prodajni agent, tada se podaci o tome evidentiraju u kartici „Agencijske usluge“.

Registracija 1C za računovodstvo prodaje na ručnom prodajnom mjestu provodi se na isti način kao što je gore opisano. Glavna razlika je različita vrsta skladišta, koja se odabire na početku pripreme dokumenta. Svi ostali koraci i polja za popunjavanje su identični.

Primanje gotovinskog prihoda od prodaje na malo nameće organizaciji određene odgovornosti. Ako se obračuni između organizacija za prodaju robe, radova i usluga odvijaju uglavnom na bezgotovinski način, tada se obračuni s pojedincima obično odvijaju u gotovini, rjeđe korištenjem elektroničkih sredstava plaćanja.

U ovom ćemo članku detaljno proučiti izradu gotovinskih dokumenata, računovodstvo, porezno knjigovodstvo i knjiženja za prihode u maloprodaji koji dolaze u obliku gotovine od fizičkih osoba. Dotaknimo se malo potrebe za korištenjem opreme za blagajne.

1. Prodaja za gotovinu uz kasu

2. Kako prijaviti promet na malo

3. Način popunjavanja dnevnika blagajnika

4. Izvješće o prodaji na malo

5. PKO za prihode od maloprodaje

6. Unos PKO podataka u knjigu blagajne

7. Knjiženje prihoda od maloprodaje - primjer

8. Maloprodajni račun i knjiga prodaje

9. Maloprodajno računovodstvo pomoću pojednostavljenog poreznog sustava

10. Izvješće o prodaji na malo u 1C: Računovodstvo

Dakle, krenimo redom. Ako nemate vremena čitati dugačak članak, pogledajte kratki video u nastavku iz kojeg ćete saznati sve najvažnije o temi članka.

(ako video nije jasan, na dnu videa nalazi se zupčanik, kliknite ga i odaberite 720p Kvaliteta)

O ovoj temi ćemo razgovarati dalje u članku detaljnije nego u videu.

1. Prodaja za gotovinu uz kasu

Pravna osoba ili samostalni poduzetnik koji planira primati gotovinu kao plaćanje za svoju robu, radove ili usluge ili vršiti plaćanje platnim karticama, prije svega odlučuje da li je dužan koristiti opremu za fiskalne blagajne ili može koristiti druge oblike potvrde prihvaćanje plaćanja .

Opseg primjene opreme za blagajne (CCT) reguliran je Saveznim zakonom od 22. svibnja 2003. N 54-FZ „O korištenju opreme za blagajne prilikom gotovinskih plaćanja i (ili) poravnanja elektroničkim sredstvima plaćanja.“ Godine 2016. u njega su unesene globalne promjene.

Unatoč činjenici da tema ovog članka nije izravno posvećena korištenju blagajni u izračunima, dotaknut ćemo se ovog pitanja. Jer Daljnja papirologija izravno ovisi o tome.

CCT koriste sve organizacije i samostalni poduzetnici prilikom plaćanja u gotovini ili plaćanja platnim karticama u slučaju prodaje robe, obavljanja poslova ili pružanja usluga. Ovo je zadano stanje.

Uvjeti obvezne uporabe CCP-a kod plaćanja gotovinom i karticama kod kupaca:

- - od 1. veljače 2017. - za one koji već koriste CCP

- - od 1. srpnja 2018. - za organizacije i samostalne poduzetnike koji pružaju usluge stanovništvu (sada izdaju BSO), za porezne obveznike na UTII i patent (sada mogu izdati potvrde o prodaji na zahtjev kupca), vlasnici automata.

Registracijske blagajne koje se koriste za obračun moraju omogućiti online prijenos obračunskih podataka poreznoj upravi putem interneta. operater fiskalnih podataka(OFD). Kupac može dobiti i papirni ček i ček putem e-pošte (ovo će se implementirati putem posebne aplikacije na telefonima kupaca).

Postoji niz iznimaka kada se CCP ne smije koristiti. Među njima, na primjer, prodaja novina i časopisa, putnih isprava, trgovina na tržnicama i sajmovima, trgovačka trgovina, prodaja kvasa i mlijeka iz cisterni, hawking povrća itd. Također, sustavi blagajni ne koriste se za obračune u udaljenim mjestima. i teško dostupnim područjima.

Stoga će u skoroj budućnosti pri prodaji za gotovinu biti obvezna uporaba registar blagajne, uz vrlo ograničene iznimke.

2. Kako prijaviti promet na malo

Dakle, od sada ćemo pretpostaviti da koristite blagajnu. Ali nije sve jednostavno pokrenuti ček na blagajni i predati ga kupcu (poslati mu ga e-poštom). Odnosno, sve je tek na početku, jer treba znati dokumentirati maloprodaju.

Trebali biste jasno razumjeti razlike između operativne blagajne i glavne blagajne organizacije. Operativna gotovina– ovo je kutija s gotovinom na blagajni (ovdje je knjigovodstveni dokument dnevnik blagajnika). Glavna (glavna) blagajna- to je novac za koji se utvrđuje limit blagajne (računovodstveni dokument je već drugačiji - knjiga blagajne).

Prvo ćemo razgovarati o odgovornostima blagajnika-operatera za prihvaćanje sredstava i obradu dokumenata. Zatim ćemo analizirati postupak prijenosa gotovine iz operativne blagajne u glavnu.

Tako se prilikom prodaje svaki kupac udari šakom i izda mu se blagajnički račun. Svi pokreti na radnoj blagajni prikazani su u Dnevnik blagajnika-operatera. Vezano uz prelazak na online blagajne, još nije jasno hoće li ovaj dnevnik trebati voditi u budućnosti ili ne. No, dok je u uporabi, nije poništen, pa ćemo razmotriti postupak održavanja i popunjavanja.

Propisi:

- „Standardna pravila za rad blagajni prilikom obračuna gotovine sa stanovništvom” (odobreno od strane Ministarstva financija Ruske Federacije 30. kolovoza 1993. br. 104, primjenjuje se u mjeri u kojoj nije u suprotnosti sa Zakonom br. 54- FZ)

- „Album jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje gotovinskih obračuna sa stanovništvom pri obavljanju trgovačkih operacija pomoću registarskih blagajni” (obrasci odobreni Rezolucijom Državnog odbora za statistiku Ruske Federacije od 25. prosinca 1998. br. 132) - ovo dokumentom odobren obrazac Dnevnika blagajnika KM-4.

Unatoč datumima, ovi su dokumenti aktualni.

Dnevnik blagajnika služi za evidentiranje transakcija u vezi s primitkom i trošenjem gotovine (prihoda) za svaku blagajnu organizacije, a također je kontrolni i registracijski dokument očitanja brojila. Dnevnik blagajnika KM-4 glavni je dokument koji odražava kretanje gotovine u blagajni trgovine. Postavlja se za svaku blagajnu posebno.

3. Način popunjavanja dnevnika blagajnika

Dnevnik mora biti prošiven, numeriran i zapečaćen potpisima voditelja i glavnog računovođe organizacije.

Sve unose u “Dnevnik blagajnika” KM-4 vodi blagajnik-operater kronološkim redom, red po red, bez razmaka, tintom ili kemijskom olovkom.

Upisi se vrše na temelju z-izvješća(izvještaj s odjavom), koji se preuzimaju na kraju radnog dana (smjene). Nećemo navoditi primjere z-izvještaja, jer... njihov izgled ovisi o korištenoj blagajni.

Svako novo izvješće mora biti oblikovano u novom retku. Primjer popunjavanja možete vidjeti na slikama zaslona u nastavku.

Ako na jednoj blagajni rade tri smjene i različiti blagajnici, tada se moraju unijeti tri odvojena retka od istog datuma.

Obratite pozornost na stupac 11 "Uplaćeno u gotovini" - ovaj stupac označava samo iznos gotovine primljen od kupaca (kartična plaćanja i povrati nisu uključeni).

Zapis u dnevnik treba napraviti svaki put kada je smjena na blagajni otvorena, čak i ako za taj dan nije primljena gotovina na blagajni.

4. Izvješće o prodaji na malo

Nakon uzimanja z-izvještaja i popunjavanja sljedećeg reda u dnevniku blagajnika, potvrdu-izvještaj blagajnika-operatera prema obrascu broj KM-6. Izvješće o potvrdi odražava očitanja brojača blagajne na početku i na kraju smjene, prihod za dan (smjenu) i iznos koji su kupci vratili. Ovi podaci su identični onima koji se upisuju u dnevnik blagajnika.

Z-izvješće se prilaže uz potvrdu blagajnika (izvješće o prometu na malo) i zajedno s gotovinom predaje u glavnu blagajnu.

5. PKO za prihode od maloprodaje

Tako smo saznali da se na kraju radnog dana prihod od maloprodaje prebacuje iz operativne blagajne u glavnu blagajnu. U ovom slučaju blagajnik glavne blagajne prima (od blagajnika ili višeg blagajnika) gotovinski promet, potvrdu od blagajnika operatera (izvješće o prodaji na malo) i z-izvješće koje mu se prilaže.

Blagajnik mora izdati PKO na ime osobe koja polaže gotovinski prihod u glavnu blagajnu (blagajnik, viši blagajnik) - za cjelokupan iznos primitka od njega primljenog. Ako prihode predaje više blagajnika, tada se PCO izdaje za svakoga.

U retku „Prihvaćeno od” navodi se puno ime i prezime osobe koja donira prihod, u retku „Osnova” - prihod od maloprodaje (možete navesti i naziv trgovine ili broj operativne blagajne).

Potvrda iz PKO se ovjerava pečatom i predaje deponentu (blagajniku).

Podaci o primitku gotovine upisuju se u knjigu blagajne.

6. Unos PKO podataka u knjigu blagajne

Knjiga blagajne je poseban obrazac (dnevnik) za evidentiranje gotovinskih transakcija, koji sadrži podatke o svim primicima i isplatama gotovine na blagajni organizacije.

Vođenje knjige blagajne temelji se na sljedećem: propisi:

- — Rezolucija Državnog odbora za statistiku Ruske Federacije od 18. kolovoza 1998. br. 88 „O odobrenju jedinstvenih oblika primarne računovodstvene dokumentacije za evidentiranje gotovinskih transakcija i evidentiranje rezultata inventure”

- — Direktiva Središnje banke Ruske Federacije od 11. ožujka 2014. br. 3210-U.

Prvi sadrži standardni obrazac knjige blagajne (br. KO-4), drugi sadrži neka pravila za njegovo ispunjavanje. Pravna osoba koja obavlja transakcije s gotovinom, bez obzira na primijenjeni sustav oporezivanja, dužna je voditi knjigu blagajne (klauzula 1, klauzula 4.6, klauzula 4 Direktive N 3210-U). Individualni poduzetnici ne mogu voditi knjigu blagajne.

Možete voditi knjigu blagajne na papiru ili elektronički:

- - na papiru, knjiga je sastavljena rukom ili pomoću računala (druge opreme) i vlastoručno potpisana.

- — u elektroničkom obliku knjiga je izrađena pomoću računala (druge opreme) koja osigurava zaštitu od neovlaštenog pristupa i potpisana elektroničkim potpisom.

Postoje dva načina vođenja knjige blagajne na papiru:

- — ručno popunjena (knjiga je unaprijed tiskana ili kupljena, uvezana i stranice numerirane);

- - popunjava se programski i hardverski (knjiga se popunjava na računalu i potom ispisuje).

Prikladno je ispuniti knjigu blagajne pomoću tehničkih sredstava, na primjer, u računovodstvenom programu. U pravilu, program automatski generira knjigu blagajne na temelju unesenih ulaznih i izlaznih blagajničkih naloga.

Na kraju svakog radnog dana blagajnik ispisuje i potpisuje list knjige blagajne, te knjigovođi predaje izdani PKO i RKO za taj dan. Ako tijekom radnog dana nije obavljen gotovinski promet, za taj dan se ne provode knjiženja u knjizi blagajne.

Tijekom kalendarske godine (ili drugog razdoblja koje odredi organizacija), ispisani listovi knjige blagajne se numeriraju (obično se numeriranje događa automatski kada se ispisuje iz računovodstvenog programa), skupljaju se u mapu i najmanje jednom godišnje spajaju u jedna knjiga, zapečaćena na isti način kao knjiga blagajne, ispunjena rukom, ovjerena potpisima glavnog računovođe i voditelja organizacije i pečatom organizacije (ako ga koristite).

U nastavku pogledajte primjer ispunjavanja knjige blagajne.

7. Knjiženje prihoda od maloprodaje - primjer

Sada kada smo se pozabavili pripremom primarnih dokumenata, pogledajmo knjiženja prihoda od maloprodaje na primjeru.

Ogorodnik doo bavi se maloprodajom povrća fizičkim osobama. 14. rujna prodano je povrće u vrijednosti od 22.000 rubalja, uklj. PDV 10%. Fizičke osobe u trgovini plaćaju gotovinom. Trošak prodane robe iznosio je 8.000 rubalja. Napravimo unose za maloprodajni prihod:

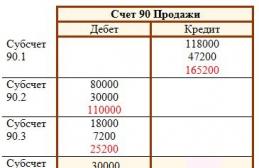

Debit 50-2 – Kredit 90-1

Debit 90-3 – Kredit 68– u iznosu od 2000 rubalja. – obračunat PDV

Debit 50-1 – Kredit 50-2– u iznosu od 22.000 rubalja. – gotovinski prihodi polažu se u glavnu blagajnu

Debit 90-2 – Kredit 41- u iznosu od 8.000 rubalja. — trošak prodane robe se otpisuje.

Također možete koristiti račun 62, u kojem slučaju će transakcije za prihode od maloprodaje biti kako slijedi:

Debit 62-1 – Potpis 90-1– u iznosu od 22.000 rubalja. – odražava se prihod

Debit 50-2 – Dobro 62-1- u iznosu od 22.000 rubalja. – otplaćen je dug kupca.

Sve ostalo je isto.

Nekoliko riječi o priznavanju dohotka za potrebe obračuna poreza na dohodak. Priznaje se prihod:

- Metodom obračuna: na dan prodaje robe, radova, usluga.

- Kod gotovinske metode: na dan primitka novca na bankovne račune ili na blagajni.

U prodaji na malo, ako ne računamo plaćanje unaprijed, trenutak primitka plaćanja za robu, rad, uslugu i prijenos robe, izvođenje radova, pružanje usluga vremenski se poklapa. Dakle, datum priznavanja prihoda u poreznom knjigovodstvu po obračunskoj metodi i gotovinskoj metodi će se podudarati.

Prihod će se priznati na datum prodaje robe, rada ili usluge. Oni. u našem primjeru, Ogorodnik LLC će odraziti primitak prihoda 14. rujna.

8. Maloprodajni račun i knjiga prodaje

Ako se organizacija prodavatelj nalazi na OSNO-u, tada je obveznik PDV-a. Slijedom toga, prilikom prodaje robe postoji obveza obračuna PDV-a i izdavanja računa. Međutim, maloprodajni kupac koji kupuje robu za vlastitu potrošnju ne treba račun.

Za ovu situaciju Porezni zakon predviđa zasebno pravilo. Prema stavku 7. članka 168. Poreznog zakona, kada organizacije i samostalni poduzetnici prodaju robu za gotovinu u trgovini na malo, javnom ugostiteljstvu i obavljanju poslova ili pružanju usluga stanovništvu, nije potrebno izdavati račune. Dovoljno je kupcu izdati blagajnički račun ili drugu ispravu u utvrđenom obliku.

Ali postavlja se pitanje, ako se ne izdaje račun za maloprodaju, što onda evidentirati u knjizi prodaje? Pravila za vođenje knjige prodaje (odobrena Vladinom uredbom br. 1137 od 26. prosinca 2011.) propisuju da se u takvoj situaciji podaci o kontrolnoj vrpci blagajne (z-izvješće) generirani po danu upisuju u knjigu prodaje .

Prilikom popunjavanja prodajne knjige također ćete se susresti s pitanjem što navesti u stupcima 7 i 8. Ovo je naziv i PIB/KPP kupca, vi ih nemate. U ove stupce morate staviti crtice. U stupcu 2 “Šifra vrste posla” naznačite šifru 26. To je šifra za utajivače PDV-a, uključujući fizičke osobe.

9. Maloprodajno računovodstvo pomoću pojednostavljenog poreznog sustava

U poreznom računovodstvu primjenom pojednostavljenog poreznog sustava, datum priznavanja prihoda je datum primitka sredstava od kupca (gotovinska metoda). Oni. za naš primjer, ako Ogorodnik LLC radi na pojednostavljenom poreznom sustavu, prihod će se priznati istog dana - 14. rujna, kada je izvršena prodaja i sredstva su stigla na blagajnu.

Knjiženja prihoda od maloprodaje na pojednostavljenom poreznom sustavu bit će slična prethodnom primjeru, samo će izostati knjiženja za obračun PDV-a.

Obračun poreza na malo po pojednostavljenom poreznom sustavu vodi se u Knjizi obračuna prihoda i rashoda. Osnova za upis u knjigu bit će blagajnički nalog jer primarni je knjigovodstveni dokument kojim se potvrđuje polog sredstava u blagajnu.

Unos u knjigu bit će otprilike ovakav:

PKO br. 54 od 14.09.16

Primljeno od prodaje maloprodajnim kupcima

10. Izvješće o prodaji na malo u 1C: Računovodstvo

Za one koji vode evidenciju u programu 1C: Računovodstvo - pogledajte kako izraditi izvješće o maloprodaji u programu 1C: Računovodstvo u video formatu.

S kojim ste se problemima susreli u vezi s knjigovodstvom i obradom prihoda od maloprodaje? Pitajte ih u komentarima!

Knjiženje prihoda od maloprodaje i priprema blagajničkih dokumenata

Ova uputa pomoći će vam da korak po korak prikažete sve maloprodajne transakcije u . Ovdje želim razmotriti sljedeće točke: postavljanje unosa u izvješću o prodaji na malo, prijem robe i njeno kretanje u maloprodaju, prodaja iz maloprodajnog skladišta, prodaja robe na neautomatiziranim maloprodajnim mjestima (NTP) i prijem ili preuzimanje ide u blagajnu.

Neautomatizirana maloprodajna mjesta u 1C su trgovinski objekti u koje nije moguće instalirati računalo ili uspostaviti vezu sa zajedničkom bazom podataka. Podaci o prodaji se ne unose dnevno. To je, na primjer, štand ili trgovina na otvorenom.

U pravilu, prije ulaska u maloprodajno skladište ili NTT skladište, roba se isporučuje u veleprodajno skladište. Obrađuje se u veleprodajnom skladištu i zatim seli u maloprodaju.

Dolazak na veleprodajno skladište neću opisivati jer postoje podaci o tome. Dat ću samo primjer ispunjavanja 1C dokumenta kako bi moji daljnji postupci bili jasni:

Postavljanje cijena artikla u 1C za maloprodaju

Nakon primitka morate postaviti maloprodajne cijene za robu u 1C. U tu svrhu koristi se dokument „“. Unosi se u rubriku “Skladište”. Ali izradit ćemo dokument na temelju dokumenta o primitku. Idemo na prethodno kreirani dokument o primitku robe i kliknemo gumb "Kreiraj na temelju". Na padajućem popisu odaberite stavku “Odredi cijene artikla”.

Otvorit će se novi prozor dokumenta gdje će osnovni podaci već biti popunjeni, preostaje samo označiti tip cijene. Kako se ne bismo vraćali na ovaj odjeljak, stvorit ćemo dva takva dokumenta odjednom, gdje ćemo dodijeliti cijene za vrste "Maloprodajna" i "Maloprodajna cijena". Cijene ćemo učiniti istima. Evo primjera dokumenta:

Klikom na gumb “Promijeni” dostupne su i posebne opcije za manipulaciju cijenom. Na primjer, povećanje ili smanjenje za određeni postotak.

Prijenos robe iz veleprodajnog u maloprodajno skladište

Sada možete premjestiti robu iz veleprodajnog skladišta u maloprodaju. U tu svrhu program koristi dokument ““. Nalazi se u odjeljku “Skladišta”.

Besplatno nabavite 267 video lekcija o 1C:

Prije premještanja moramo kreirati dva skladišta - jedno s tipom skladišta "Maloprodaja", drugo s atributom "Ručno maloprodajno mjesto".

Skladišta se kreiraju u dijelu “Imenici” – “Skladišta”.

Nazovimo prvo skladište “Prodavaonica br. 2”, tip skladišta je “Maloprodaja”. Odabiremo vrstu cijene iz imenika “Vrste cijena artikla”:

Neka se druga zove "Trgovačka dvorana". “Vrsta skladišta” – “Ručno prodajno mjesto”, Tip cijene “Maloprodaja” – “Proizvodi”.

Kreirajmo i dva dokumenta 1C 8.3: “Prodavaonica br. 2” i “Trgovačka soba”. Dokumente ćemo izraditi i na temelju dokumenta o primitku robe. U ovom slučaju moramo ispuniti samo podatke „Skladište – primatelj” i količinu robe:

Kao rezultat toga, naša roba ima cijenu i nalazi se u maloprodajnim skladištima. Možete započeti registraciju prodaje robe.

Izvješće o prodaji na malo u 1C za trgovinu

Da bismo prikazali prodaju robe u maloprodaji, trebat će nam dokument "Izvješće o prodaji na malo" iz odjeljka "Prodaja". Najprije ćemo izdati dokument o prodaji iz maloprodajnog skladišta. Ne razlikuje se mnogo od dokumenta „“. Jedina je razlika u tome što druga ugovorna strana nije navedena i prihod od prodaje može se odmah prikazati.

Za to odaberite račun blagajne. Za analitiku u 1C također možete ispuniti atribut "DDS pokret". Ovo će biti podračun za račun blagajne. Primjer dokumenta:

Prodaja robe u NTT-u

Kod prodaje robe na ručnom prodajnom mjestu na kraju smjene ne znamo koliko je robe prodano. Ali znamo koliko je premješteno iz veleprodajnog skladišta. Kako ispuniti izvješće o maloprodaji u 1C 8.3 (8.2) u ovom slučaju?

Za izračun količine prodane robe potrebno je izračunati stanje robe na skladištu i oduzeti ga od primljene količine. Na primjer, 50 paketa slatkiša je prebačeno u NTT, nakon trgovanja ostalo je 30 paketa. Sukladno tome prodano je 20 paketa.

Da biste prikazali ovaj izračun u programu, morate koristiti dokument " " (odjeljak "Skladište").

U zaglavlju dokumenta navodimo organizaciju i skladište NTT.

U tabelarnom dijelu dodajemo i označavamo stvarno stanje na skladištu. Možete koristiti gumb "Ispuni". Odstupanje od obračunske količine bit će naša prodaja: