Teeme ettepaneku kaaluda, kuidas jaemüügiprotsess toimub käsitsi müügikohas, mis põhineb programmil 1C 8.3 Accounting edition 3.0.

Manuaalne müügipunkt (NTP) on jaemüügikoht, millel pole otsest juurdepääsu 1C andmebaasile. See võib olla jaekauplus, kiosk, turg või välikaubandus.

Jaemüügi kajastamine hõlmab mitmete seotud dokumentide loomist. See:

Kauba kättesaamine.

Hindade määramine.

Liikumine.

Müük jaemüügi laost NTT-s.

Tulude kogumine või kättesaamine.

Jaekaupu müüakse jaemüügi laost. Kuhu see hulgilaost kolides jõuab. Analüüsime esialgu kauba kättesaamist. See protsess registreeritakse dokumendiga "Kaubade ja teenuste vastuvõtmine". Päises olevad väljad täidetakse:

Arve nr - tarnija dokumendi number.

Originaal vastu võetud – märkige ruut, kui tarnija on esitanud kauba tarnimise originaaldokumendid.

Number ja kuupäev genereeritakse järjekorras automaatselt.

Organisatsioon - kui üks organisatsioon on registreeritud programmi 1C raamatupidamispoliitikas, täidetakse väli automaatselt või puudub. Ja kui raamatupidamist peetakse näiteks kaugjuhtimisega 1C kaudu pilves mitme organisatsiooni jaoks, siis valime kataloogist välja vajaliku ettevõtte.

Ladu – märgime kataloogist välja, millisesse lattu kaubasaadetis saadetakse. Reeglina on see “Pealadu” või “Hulgiladu”.

Osapooleks on tarnija organisatsioon. Valime vastaspoolte kataloogist või loome uue.

Leping – sisestatakse automaatselt pärast vastaspoole valimist.

Maksearve – valitakse ajakirjast, kui see on varem väljastatud. Kui te pole välja loginud, jääb väli tühjaks.

Arveldused – seda kirjet saab seadistada olenevalt vastaspoolega arvelduste tüübist. Klõpsake lihtsalt lingil ja märkige vajalik tüüp.

Kauba saatja ja saaja on link, millele klõpsates saab infot täpsustada või muuta. Kasutatakse siis, kui andmed erinevad esitatust.

Käibemaksukirje kajastub automaatselt, lähtudes vastaspoole kaardil ja arvestuspoliitikas sisestatud parameetritest.

Dokumendi tabeliosa saab täita ühel järgmistest viisidest:

Nupu "Lisa" kaudu. Iga toode valitakse valikust individuaalselt ja kogus määratakse käsitsi.

Nupu "Vali" kaudu. Sel juhul valitakse tootevalikust välja vajaliku kogusega toode, mis kantakse massiliselt dokumenti.

Peale toote lisamist saab vajadusel täpsustada info veergudes “Kliendideklaratsiooni number” ja “Päritoluriik”.

Pärast kõigi andmete sisestamist kontrollime ja täidame. Kui tarnija on esitanud arve, peate selle registreerima, sisestades numbri ja kuupäeva vastavale väljale dokumendi allosas. Kaup on kätte saadud. Nüüd tuleb määrata hind, millega seda müüakse. Selleks on olemas spetsiaalne dokument “Kaubahindade määramine”. Asub menüü vahekaardil "Ladu". Dokument täidetakse käsitsi. 1C programmis on võimalik hulgi hindu määrata otse kviitungi dokumendilt, see on väga mugav ja säästab aega. Läheme loodud dokumendile “Kaubade ja teenuste kättesaamine” ja vajutame nuppu “Loo alusel”. Valige rippmenüüst üksus "Määra kauba hinnad". Avaneb põhiandmetega vorm. Kõik, mida pead tegema, on valida vastaval väljal hinna tüüp.

Kviitungi alusel saate koostada mitu erinevat tüüpi hindadega dokumenti “Kaubahindade määramine” (kui kõiki vajalikke hinnaliike pole võimalik sisestada).

Vormil on kirje “Registreeri nullhinnad”. Kui märkeruut on märgitud, on parem see märkeruut eemaldada. Vastasel juhul registreeritakse kaubale, millele uut hinda ei ole kehtestatud, hind väärtusega “0”. See on vastuvõetamatu.

Nupu “Muuda” abil saate muuta hinna väärtust (suurendada või langetada %). Kauba maksumus on määratud, saab liigutada müügikohta. See võib olla NTT või kauplemisplats. Protsess vormistatakse spetsiaalse dokumendi "Liikumine" kaudu, mille logi asub menüü vahekaardil "Ladu". See on mugav, kui teil on vaja liigutada väikest arvu positsioone. Massülekande ajal genereeritakse tavaliselt kviitungidokumendist “Loo põhjal” nupu abil “Liikumine”. Kõik täitmine toimub vastavalt alusdokumendile, jääb üle vaid määrata vastuvõtva lao tüüp ja sisestada käsitsi teisaldatavate kaubaühikute arv.

Kviitungi alusel saate koostada mitu “Üleviimise” dokumenti erinevatesse ladudesse. Kogust muudetakse käsitsi. Kui tegite ootamatult vea ja märkisite rohkem, kui laos on, kuvab programm toote nime kuvades veateate.

Nüüd saate toodet müüa. Kui müük toimub “Kaubandussaali” laost, siis tööpäeva lõpus koostatakse “Jaemüügiaruanne”. Siin kajastuvad kõik müüdud kaubad. Aruanne luuakse lao jaoks, mille peate tulusid kajastades ise valima:

Täidetavad väljad:

Ladu – millise lao kohta aruanne koostatakse.

DDS-üksus – peate märkima "Kassakviitungid, jaemüügitulud".

Sularahakonto on konto, millel kirjendatakse tulu.

Vajadusel saab sisestada “Kontokonto” ja “Tulukonto”, kui neid automaatselt ei sisestata, ning alamkonto.

Käsimüügipunktis jaemüügist teatamiseks peate esmalt inventuuri tegema. Minge menüü vahekaardile "Ladu" ja valige üksus "Kaupade laoseisu". Dokumendi päises on märgitud ladu ja organisatsioon. Tooteid lisatakse hulgi, kasutades nuppu "Täida". Valige rippmenüüst "Täida laojääkidega". Tabelijaotises kuvatakse kõik määratud laos loetletud kaubad. Pärast kauba ümberarvestamist kantakse jääk "Tegelik kogus" veergu. Veerus "hälbe" kuvatakse müüdud kauba kogus.

Pärast inventuuri läbiviimist genereerime otse dokumendist nupu “Koosta alusel” abil “Müügiaruanne”. Kuid aruannet ei koostata enne, kui tulu laekumine on registreeritud 1C-s. Selleks minge menüü vahekaardile "Pank ja kassa" ja koostage dokument "Kassakviitung".

Täida väljad:

Tegevuse liik – jaemüügitulu.

Ladu – millisest laost müük tehti.

Summa – tulu suurus.

Tabeliosale lisame rea, mis näitab maksesummat ja DDS-i kirjet.

Teostame dokumendi. Pärast seda pöördume tagasi müügiaruande juurde ja käivitame selle.

Saada see artikkel minu meilile

Jaekaubanduse, nagu iga teisegi, tõhusaks juhtimiseks on vajalik koondatud, ajakohane ja täpne teave. Selles artiklis vaatleme dokumenti Aruanne jaemüügi kohta 1C jaemüügis. Võime öelda, et tegemist on kassavahetuse ülddokumendiga, mis sisaldab andmeid müüdud kaubakoguste, hindade, allahindluste ja muu info kohta ning on omakorda osa müügiregistreerimise skeemi. Müügi registreerimine toimub dokumentide “KKM kviitung” abil. Programmis saab müügi registreerida kas kassakviitungilt või spetsiaalselt selleks välja töötatud liideses, mida nimetatakse RMK-ks. Tasuda on võimalik mitmel viisil: sularaha, kinkekaart, pangakaart, krediit, boonused. Võimalik on ka kombineeritud tasumine, kui näiteks osa kauba eest tasutakse sertifikaadiga, osa eest aga sularahas. Seejärel, kui vahetus on suletud, koostatakse laekumiste põhjal automaatselt jaemüügiaruanne.

Sellest dokumendist genereeritakse ka vastavad tehingud, mis näevad ette teatud müügiväärtusega müüdud kauba maksumuse mahakandmise. Vajadusel saab teha muudatusi tühistamisdokumentide vormis.

Jaemüügiaruande dokumendi loomiseks rakenduses 1C Retail on mitu võimalust. Esimene võimalus on luua dokument käsitsi, nullist. Teine meetod põhineb inventuuridokumendil. Ja kolmas viis on automaatselt, nagu juba eespool kirjeldatud. Seda meetodit kasutatakse tavaliselt töös kõige sagedamini.

Kui teil on 1C: Jaemüük jaemüügiaruande teemal küsimusi, küsige neid artikli all olevates kommentaarides, meie spetsialistid proovivad neile vastata.

Vaatame kolmandat meetodit üksikasjalikumalt. Avame valitud kassaaparaadi jaotises "Müük" dokumendiloendi vormilt "Laekumised" kassavahetuse.

Seejärel läheme vahekaardile "Tooted" ja lisame kolme kodumasinate loendi.

Kuna ostja võttis kolmest esemest koosneva varustuse komplekti, on tal õigus allahindlusele, mis arvutatakse vastaval vahekaardil "Allahindlused".

Ja makstigi. Osa summast tasuti sularahas summas 20 tuhat rubla. ja ülejäänu tasuti kaardiga summas 49 958 rubla.

Pärast seda jääb üle vaid dokument töödelda. Koostame samal põhimõttel veel ühe tšeki ja müüme "Kotti". Hind koos 1% allahindlusega ostjale on 1980 rubla. Maksmine toimus sularahas. Järgmisena paneme kinni kassavahetuse.

Lõpus peaks ilmuma teade, et kassavahetus on suletud ja aruanne genereeritakse automaatselt. Järgmisena naaseme müügisektsiooni ja valime “Jaemüügiaruanded” ning avame loendi viimase dokumendi.

Vahekaardil “Tooted” näeme kõiki loodud kviitungite tooteid.

Samuti kahe tšeki eest sularahas kokkumakse.

Ja järgmisel vahekaardil makske maksekaartidega. Vajadusel klõpsake nuppu "Prindi", et printida vajalikud trükitud vormid.

Need prinditavad dokumendid sisaldavad iga müüdud kauba kogusummat ja kogust.

See on kaasaegne ja end tõestanud süsteem, millel on palju erinevaid funktsioone, mis muudavad raamatupidamise, maksudeklaratsioonide, aruannete ja muude oluliste raamatupidamisdokumentidega töötamise lihtsamaks ja lihtsamaks.

Jaemüügi aruandluse alustamiseks peaksite selle funktsiooni lubama halduspaneeli kaudu:

Programmi konfiguratsioonil on standarddokument, mis on loodud töötama ja täitma kogu jaemüügiga seotud olulise teabe.

Programmi jaemüügiobjektid võivad olla kahte tüüpi - automatiseeritud (igapäevased aruanded müüdud kaubakoguste kohta esitatakse) või mitteautomaatne (arvestus automatiseerimata müügikohtades toimub ainult jaemüügitulu pealt, mida arvutatakse iga kord õhtul (või tööpäeva lõpus; päevaaruandeid ei ole).

Müügi registreerimine ATT-s (automaatne müügipunkt)

1C: Raamatupidamine 8.3 puhul kasutatakse vastavat aruannet müügi registreerimiseks ATT-s. See sisestatakse käsitsi. Seda dokumenti nõutakse, kui esitate vormi nr 4 aruande.

See sisaldab kõiki seda tüüpi aruannete jaoks vajalikke tehinguid 1C-s - raamatupidamine, maksuarvestus, raha kassasse kandmine jne.

Kui koostad dokumendi käsitsi, siis kassakontoks märgitakse automaatselt 50.01/“Organisatsiooni kassa”. Kuid selle saab muuta valikuks "Tegevkassa" või "Makseagendi tegevuste kassa".

Vastava nupu abil lisatakse loodud dokumenti müüdud toode ja kõik andmed selle toimingu kohta. Kui selle üksuse jaoks on sätted varem loodud, kantakse need automaatselt üle muudetavasse dokumenti.

Sularahata maksmiseks saab määrata 2 võimalust (kui kauba eest tasuti sel viisil) - kaardi või krediitkaardiga.

Vastaval vahekaardil saate kajastada kinkekaardiga tehtud makset.

Kui olete toote müümisel müügiagent, salvestatakse selle kohta andmed vahekaardile "Agentuuriteenused".

1C registreerimine müügiarvestuse jaoks käsitsi müügikohas toimub ülalkirjeldatud viisil. Peamine erinevus seisneb erinevas laotüübis, mis valitakse välja dokumendi koostamise alguses. Kõik muud täidetavad sammud ja väljad on identsed.

Jaemüügist rahalise tulu saamine paneb organisatsioonile teatud kohustused. Kui organisatsioonidevahelised arveldused kaupade, tööde ja teenuste müügi eest toimuvad peamiselt sularahata, siis eraisikutega arveldatakse enamasti sularahas, harvemini elektroonilisi maksevahendeid kasutades.

Käesolevas artiklis käsitleme üksikasjalikult sularahadokumentide koostamist, raamatupidamist, maksuarvestust ja üksikisikutelt sularahana laekuva jaemüügitulu konteerimist. Puudutame veidi kassaseadmete kasutamise vajadust.

1. Müüa sularaha eest kassaaparaadiga

2. Kuidas registreerida jaemüüki

3. Kuidas täita kassapidaja-operaatori päevikut

4. Jaemüügiaruanne

5. PKO jaemüügituludeks

6. PKO andmete sisestamine kassaraamatusse

7. Postitused jaemüügitulu jaoks – näide

8. Jaemüügiarve ja müügireskontra

9. Jaemüügiarvestus lihtsustatud maksusüsteemis

10. Jaemüügi aruanne jaotises 1C: Raamatupidamine

Niisiis, lähme järjekorras. Kui teil pole aega pikka artiklit lugeda, vaadake allolevat lühikest videot, millest saate teada kõik olulisemad asjad artikli teema kohta.

(kui video pole selge, on video allosas hammasratas, klõpsake sellel ja valige 720p kvaliteet)

Arutame teemat artiklis üksikasjalikumalt kui videos.

1. Müüa sularaha eest kassaaparaadiga

Juriidiline isik või üksikettevõtja, kes plaanib oma kauba, töö või teenuse eest tasumiseks sularaha vastu võtta või maksekaartidega arveldada, otsustab ennekõike, kas ta on kohustatud kasutama kassaseadmeid või kas tal on võimalik muul viisil kassaseadmeid kasutada. makse aktsepteerimine.

Kassaseadmete (CCT) kohaldamisala on reguleeritud 22. mai 2003. aasta föderaalseadusega N 54-FZ "Kassaseadmete kasutamise kohta sularahamaksete tegemisel ja (või) arveldamisel elektrooniliste maksevahenditega". 2016. aastal tehti selles globaalseid muudatusi.

Hoolimata asjaolust, et selle artikli teema ei ole otseselt pühendatud kassaaparaatide kasutamisele arvutustes, puudutame seda teemat. Sest Edasine paberimajandus sõltub sellest otseselt.

CCT-d kasutavad kõik organisatsioonid ja üksikettevõtjad, kui nad sooritavad kaupade müügi, tööde tegemise või teenuste osutamise korral sularahamakseid või maksekaarte kasutades. See on vaiketingimus.

CCP kohustusliku kasutamise tingimused klientidega sularahas ja kaartidega makstes:

- - alates 1. veebruarist 2017 - neile, kes juba kasutavad CCP-d

- - alates 1. juulist 2018 - elanikkonnale teenuseid osutavatele organisatsioonidele ja üksikettevõtjatele (nüüd nad väljastavad BSO-d), UTII ja patendi maksumaksjatele (nüüd saavad nad ostja soovil väljastada müügitšekke), müügiautomaatide omanikele.

Arvestustel kasutatavad kassaaparaadid peavad võimaldama arvutusandmete sidus edastamist maksuametile Interneti kaudu. fiskaalandmete operaator(OFD). Ostja saab nii pabertšeki kui ka tšeki meili teel (seda tehakse spetsiaalse rakenduse kaudu ostjate telefonides).

On mitmeid erandeid, kui CCP-d ei tohi kasutada. Nende hulgas näiteks ajalehtede ja ajakirjade müük, reisidokumentide müük, kauplemine turgudel ja laatadel, kaubitsemine, kalja ja piima müük paakidest, juurviljade hakimine jne. Samuti ei kasutata kassasüsteeme kaugemates arveldustes. ja raskesti ligipääsetavad alad.

Seetõttu on lähiajal sularaha eest müümisel kassa kasutamine väga piiratud eranditega kohustuslik.

2. Kuidas registreerida jaemüüki

Seega eeldame nüüdsest, et kasutate kassaaparaati. Kuid lihtsalt tšeki jooksmine kassaaparaadis ja selle ostjale üleandmine (saada see talle meili teel) pole veel kõik. Või õigemini kõik alles algab, kuna peate teadma, kuidas jaemüüki dokumenteerida.

Peaksite selgelt mõistma erinevusi tegutseva kassa ja organisatsiooni peamise kassa vahel. Tegevusraha– see on kass sularahaga (siinkohal on raamatupidamisdokumendiks kassapidaja päevik). Peamine (peamine) kassa- see on raha, millele kehtestatakse kassa limiit (arvestusdokument on juba erinev - kassaraamat).

Kõigepealt arutame kassapidaja-operaatori kohustusi raha vastuvõtmisel ja dokumentide vormistamisel. Seejärel analüüsime sularaha töökassast põhikassasse ülekandmise korda.

Niisiis lüüakse müügi käigus igale ostjale augud ja antakse kätte kassatšekk. Kõik liikumised tegevuskassas kajastuvad Kassa-operaatori päevik. Seoses online-kassadele üleminekuga pole veel selge, kas seda ajakirja tuleb ka edaspidi pidada või mitte. Kuid selle kasutamise ajal pole seda tühistatud, seega arutame selle hooldamise ja täitmise korda.

Määrused:

- “Kassaaparaatide töötamise standardreeglid elanikega sularahaarveldamisel” (kinnitatud Vene Föderatsiooni Rahandusministeeriumi poolt 30. augustil 1993 nr 104, kohaldatud ulatuses, mis ei ole vastuolus seadusega nr 54- FZ)

- “Esmase raamatupidamisdokumentatsiooni ühtsete vormide album elanikega sularahaarvelduste registreerimiseks kassaaparaatidega kaubandustoimingute tegemisel” (Vene Föderatsiooni riikliku statistikakomitee 25. detsembri 1998. aasta resolutsiooniga nr 132 kinnitatud vormid) - see dokument kinnitas Kassa-Operaatori päeviku KM-4 vormi.

Vaatamata kuupäevadele on need dokumendid kehtivad.

Kassaoperaatori päevikut kasutatakse organisatsiooni iga kassaaparaadi sularaha laekumise ja kulutamise (tulu) tehingute registreerimiseks ning see on ka arvestite näitude kontroll- ja registreerimisdokument. Kassa-operaatori päevik KM-4 on peamine sularaha liikumist kajastav dokument kaupluse kassas. See on seadistatud iga kassaaparaadi jaoks eraldi.

3. Kuidas täita kassapidaja-operaatori päevikut

Ajakiri peab olema pitseeritud, nummerdatud ja pitseeritud organisatsiooni juhi ja pearaamatupidaja allkirjadega.

Kõiki sissekandeid “Kassapidaja ajakiri” KM-4 säilitab kassapidaja kronoloogilises järjekorras, rida-realt, ilma tühikuteta, tindi või pastapliiatsiga.

Kanded tehakse alusel z-aruanded(tühistamisega aruanne), mis võetakse tööpäeva (vahetuse) lõpus. Me ei hakka tooma z-aruannete näiteid, sest... nende välimus oleneb kasutatavast kassaaparaadist.

Iga uus aruanne tuleb vormindada uuele reale. Näete allpool olevate ekraanipiltide täitmise näidet.

Kui ühel kassaaparaadil töötab kolm vahetust ja erinevad kassapidajad, siis tuleb sisestada kolm eraldi rida samast kuupäevast.

Pöörake tähelepanu veerule 11 “Sissemakstud sularahas” – see veerg näitab ainult klientidelt saadud sularaha summat (kaardimakseid ja tagastusi ei arvestata).

Päevikusse tuleks teha kanne iga kord, kui kassa vahetus avati, isegi kui sel päeval sularaha kassasse ei laekunud.

4. Jaemüügiaruanne

Pärast z-aruande võtmist ja kassapidaja päeviku järgmise rea täitmist, kassapidaja tunnistus-akt vastavalt vormile nr KM-6. Tõendi aktis kajastuvad kassaloendurite näidud vahetuse alguses ja lõpus, päeva (vahetuse) tulud ja klientide poolt tagastatud summa. Need andmed on identsed kassapidaja-operaatori päevikusse kantud andmetega.

Z-aruanne lisatakse kassapidaja-operaatori tõendile (jaemüügi aruanne) ja koos sularaha laekumisega esitatakse põhikassasse.

5. PKO jaemüügituludeks

Nii saime teada, et tööpäeva lõpus kantakse jaemüügitulu töökassast põhikassasse. Sel juhul saab põhikassa kassa (kassapidajalt või vanemkassapidajalt) sularaha tulu, kassapidaja tõendi (jaemüügi aruanne) ja sellele lisatud z-aruande.

Kassapidaja peab põhikassasse (kassapidaja, vanemkassa) sularahatulu deponeeriva isiku nimele väljastama PKO - kogu temalt saadud tulu summale. Kui tulu annab üle mitu kassapidajat, väljastatakse PCO igaühe kohta.

Reale “Vastu võetud” märgitakse tulu annetava isiku täisnimi, reale “Baas” - jaemüügitulu (võid märkida ka kaupluse nime või töötava kassa numbri).

PKO kviitung lüüakse templiga ja antakse hoiustajale (kassapidajale).

Andmed sularaha laekumise kohta kantakse kassaraamatusse.

6. PKO andmete sisestamine kassaraamatusse

Kassaraamat on spetsiaalne vorm (päevik) sularahatehingute registreerimiseks, mis sisaldab teavet kõigi sularaha laekumiste ja väljavõtete kohta organisatsiooni kassast.

Kassaraamatu pidamine põhineb järgmisel: määrused:

- — Vene Föderatsiooni Riikliku Statistikakomitee 18. augusti 1998. a resolutsioon nr 88 "Raamatupidamise esmase dokumentatsiooni ühtsete vormide kinnitamise kohta sularahatehingute registreerimiseks ja inventuuritulemuste registreerimiseks"

- — Vene Föderatsiooni Keskpanga direktiiv 11. märtsist 2014 nr 3210-U.

Esimene sisaldab standardset kassaraamatu vormi (nr KO-4), teine sisaldab mõningaid täitmise reegleid. Sularahaga tehinguid tegev juriidiline isik, olenemata kohaldatavast maksustamissüsteemist, on kohustatud pidama kassaraamatut (direktiivi N 3210-U punkt 1, p 4.6, punkt 4). Üksikettevõtja ei tohi kassaraamatut pidada.

Saate pidada kassaraamatut paberkandjal või elektrooniliselt:

- - paberkandjal raamat koostatakse käsitsi või arvutiga (muud seadmed) ja allkirjastatakse käsitsi kirjutatud allkirjadega.

- — elektroonilisel kujul on raamat koostatud arvutiga (muud seadmed), mis tagab selle kaitstuse volitamata juurdepääsu eest ja allkirjastatud elektrooniliste allkirjadega.

Paberkandjal kassaraamatu pidamiseks on kaks võimalust:

- — käsitsi täidetud (raamat trükitakse ette või ostetakse, köidetakse ja lehed nummerdatakse);

- - täidetakse tarkvara ja riistvara abil (raamat täidetakse arvutis ja seejärel trükitakse).

Kassaraamatut on mugav täita tehniliste vahenditega, näiteks raamatupidamisprogrammis. Tavaliselt genereerib programm sisestatud sissetulevate ja väljaminevate sularahakorralduste põhjal automaatselt kassaraamatu.

Iga tööpäeva lõpus prindib kassapidaja kassaraamatu lehe välja ja allkirjastab ning annab raamatupidajale üle selleks päevaks väljastatud PKO ja RKO. Kui tööpäeva jooksul sularahatehinguid ei tehtud, siis selle päeva kohta kassaraamatusse kandeid ei tehta.

Kassaraamatu prinditud lehed nummerdatakse kalendriaasta (või muu organisatsiooni poolt määratud perioodi) jooksul (raamatupidamisprogrammist printimisel toimub numeratsioon tavaliselt automaatselt), kogutakse kausta ja õmmeldakse vähemalt kord aastas kassasse. ühekordne raamat, pitseeritud sarnaselt kassaraamatuga, käsitsi täidetud, kinnitatud pearaamatupidaja ja organisatsiooni juhi allkirjade ning organisatsiooni pitseriga (kui kasutate).

Vaata allpool kassaraamatu täitmise näidet.

7. Postitused jaemüügitulu jaoks – näide

Nüüd, kui oleme tegelenud esmaste dokumentide koostamisega, vaatame näite varal jaemüügi tulude kirjeid.

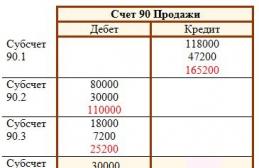

Ogorodnik LLC tegeleb köögiviljade jaemüügiga üksikisikutele. 14. septembril müüdi juurvilju 22 000 rubla väärtuses, sh. Käibemaks 10%. Eraisikud maksavad poes sularahas. Müüdud kauba maksumus oli 8000 rubla. Teeme kanded jaemüügitulu kohta:

Deebet 50-2 – krediit 90-1

Deebet 90-3 – krediit 68- 2000 rubla ulatuses. – tasutud käibemaks

Deebet 50-1 – krediit 50-2- 22 000 rubla ulatuses. – sularaha laekumine kantakse põhikassasse

Deebet 90-2 – krediit 41- 8000 rubla ulatuses. — müüdud kauba maksumus kantakse maha.

Võite kasutada ka kontot 62, mille puhul jaemüügi tehingud on järgmised:

Deebet 62-1 – krediit 90-1- 22 000 rubla ulatuses. – tulu kajastub

Deebet 50-2 – krediit 62-1- 22 000 rubla ulatuses. – ostja võlg on tasutud.

Ülejäänud on kõik sama.

Paar sõna tulude kajastamisest tulumaksu arvestamise eesmärgil. Tulu tunnustatakse:

- Tekkepõhise meetodiga: kaupade, tööde, teenuste müügikuupäeval.

- Sularaha meetodil: päeval laekub raha pangakontodele või kassasse.

Jaemüügis, kui me ettemaksu ei arvesta, langeb kauba, töö, teenuste ja kauba üleandmise, tööde tegemise, teenuste osutamise eest tasumise laekumise hetk ajaliselt kokku. Seega kattuvad tulu tekkepõhise ja kassameetodiga maksuarvestuses kajastamise kuupäev.

Tulu kajastatakse kaupade, tööde või teenuste müügikuupäeval. Need. meie näites kajastab Ogorodnik LLC tulu laekumist 14. septembril.

8. Jaemüügiarve ja müügireskontra

Kui müüjaorganisatsioon asub OSNO-s, siis on see käibemaksukohustuslane. Sellest tulenevalt tekib kauba müümisel käibemaksu tasumise ja arve väljastamise kohustus. Jaeostja, kes ostab kaupa enda tarbeks, aga arvet ei vaja.

Selle olukorra jaoks näeb maksuseadustik ette eraldi reegli. Maksuseadustiku artikli 168 punkti 7 kohaselt ei ole jaekaubanduse, avaliku toitlustamise organisatsioonide ja üksikettevõtjate poolt sularaha eest kaupu müües ning tööde tegemisel või elanikkonnale teenuse osutamisel vaja arveid väljastada. Piisab, kui väljastada ostjale kassakviitung või muu dokument kehtestatud vormis.

Tekib aga küsimus, et kui jaemüügi kohta arvet ei väljastata, mida siis müügireskontrasse kajastada? Müügiraamatu pidamise eeskiri (kinnitatud VV 26.12.2011 määrusega nr 1137) näeb ette, et sellises olukorras registreeritakse müügiraamatus päevas genereeritud kassa kontrolllindi (z-aruande) andmed. .

Müügiraamatut täites seisate ka küsimuse ees, mida märkida veergudesse 7 ja 8. See on ostja nimi ja TIN/KPP, teil neid pole. Nendesse veergudesse peate panema sidekriipsud. Veerus 2 “Toimingu liigi kood” märgite koodi 26. See on kood käibemaksust kõrvalehoidjatele, sh eraisikutele.

9. Jaemüügiarvestus lihtsustatud maksusüsteemis

Lihtsustatud maksusüsteemis maksuarvestuses on tulu kajastamise kuupäevaks ostjalt raha laekumise kuupäev (sularaha meetod). Need. meie näiteks, kui Ogorodnik LLC töötab lihtsustatud maksusüsteemis, kajastatakse tulu samal päeval - 14. septembril, mil müük toimus ja raha jõudsid kassasse.

Lihtsustatud maksusüsteemi jaemüügitulu konteeringud on sarnased eelmise näitega, puuduvad ainult käibemaksuarvestuse kirjed.

Jaemüügi maksuarvestust lihtsustatud maksusüsteemi abil peetakse Tulu- ja kuluarvestuse raamatus. Raamatusse kande tegemise aluseks saab kassa laekumise order, kuna see on esmane raamatupidamisdokument, mis kinnitab raha kassasse deponeerimist.

Raamatu sissekanne on umbes selline:

PKO nr 54 09.14.16

Saadud müügist jaeklientidele

10. Jaemüügi aruanne jaotises 1C: Raamatupidamine

Neile, kes peavad arvestust programmis 1C: Raamatupidamine - vaadake, kuidas luua jaemüügi aruannet programmis 1C: Raamatupidamine videovormingus.

Milliste probleemsete probleemidega tekkis teil seoses jaemüügitulu arvestuse ja töötlemisega? Küsige neilt kommentaarides!

Postitused jaemüügitulude kohta ja kassadokumentide koostamine

See juhend aitab teil samm-sammult kajastada kõiki jaemüügitehinguid riigis. Siinkohal tahan käsitleda järgmisi punkte: jaemüügi aruande kannete seadmine, kaupade vastuvõtmine ja nende liikumine jaemüügisse, müük jaemüügilaost, kaupade müük mitteautomaatsetes jaemüügipunktides (NTP) ja kauba kättesaamine või kogumine. laekub kassasse.

1C mitteautomaatsed jaemüügipunktid on kaubandusobjektid, kuhu pole võimalik arvutit installida ega ühise andmebaasiga ühendust luua. Müügiandmeid ei sisestata igapäevaselt. See on näiteks müügilett või välikaubandus.

Reeglina toimetatakse kaup enne jaemüügi lattu või NTT lattu sisenemist hulgilattu. Seda töödeldakse hulgimüügilaos ja seejärel viiakse jaemüügiks.

Ma ei kirjelda hulgimüügi lattu saabumist, kuna selle kohta on teavet. Toon vaid näite 1C dokumendi täitmisest, et minu edasised toimingud oleksid selged:

Kaubahindade määramine jaemüügiks 1C

Pärast kättesaamist peate määrama 1C kaupade jaehinnad. Selleks kasutatakse dokumenti "". See sisestatakse jaotisesse "Ladu". Kuid me koostame dokumendi kviitungi dokumendi alusel. Liigume eelnevalt loodud kauba vastuvõtudokumendi juurde ja klõpsame nupul “Koosta aluseks”. Valige rippmenüüst üksus "Määra kauba hinnad".

Avaneb uus dokumendi aken, kus juba täidetakse põhiandmed, jääb üle vaid märkida hinnaliik; Selleks, et mitte naasta sellesse jaotisesse, koostame korraga kaks sellist dokumenti, kus määrame hinnad tüüpidele “Jaehind” ja “Jaehind”. Teeme hinnad samaks. Siin on näidisdokument:

Klõpsates nupul “Muuda”, on saadaval ka erivõimalused hinnaga manipuleerimiseks. Näiteks suurendage või vähendage teatud protsendi võrra.

Kauba viimine hulgimüügist jaemüügi lattu

Nüüd saate kauba hulgimüügi laost jaemüüki viia. Selleks kasutab programm dokumenti "". See asub jaotises "Laod".

Hankige 267 videotundi 1C-s tasuta:

Enne kolimist peame looma kaks ladu – ühe laotüübiga “Jaekaubandus”, teise atribuudiga “Käsitsi jaemüügipunkt”.

Laod luuakse jaotises “Kataloogid” – “Laod”.

Nimetagem esimest ladu “Kauplus nr 2”, lao tüübiks “Jaekauplus”. Valime hinnatüübi kataloogist “Kauba hinnatüübid”:

Teise nimeks olgu “Trading Hall”. “Laotüüp” – “Käsitsimüügipunkt”, Hinnatüüp “Jaemüük” – “Tooted”.

Loome ka kaks 1C 8.3 dokumenti: “Kauplus nr 2” ja “Kaubeldusruum”. Samuti koostame dokumendid kauba vastuvõtudokumendi alusel. Sel juhul peame sisestama ainult andmed “Ladu – saaja” ja kauba koguse:

Sellest tulenevalt on meie kaubal hind ja need on jaemüügi ladudes. Saate alustada kauba müügi registreerimist.

Poe jaemüügiaruanne 1C-s

Kaupade müügi kajastamiseks jaemüügis vajame jaotises "Müük" dokumenti "Jaemüügiaruanne". Esmalt väljastame jaemüügilaost müügidokumendi. See ei erine palju dokumendist "". Ainus erinevus on see, et vastaspoolt ei märgita ja müügist saadud tulu saab kohe kajastada.

Selleks valige kassakonto. 1C analüütika jaoks saate täita ka atribuudi „DDS Movement”. Sellest saab kassakonto alamkonto. Näidisdokument:

Kaupade müük NTT-s

Vahetuse lõpus käsitsi müügikohas kaupa müües ei tea me, kui palju kaupa on müüdud. Aga me teame, kui palju hulgilaost teisaldati. Kuidas sel juhul täita 1C 8.3 (8.2) jaemüügi aruannet?

Müüdud kaubakoguse arvutamiseks tuleb arvutada laos olevate kaupade jääk ja see saadud kogusest lahutada. Näiteks NTT-le kanti pärast kauplemist 50 pakki kommi, järele jäi 30 pakki. Vastavalt müüdi 20 pakki.

Selle arvutuse kajastamiseks programmis peate kasutama dokumenti " " (jaotis "Ladu").

Dokumendi päises märgime NTT organisatsiooni ja lao.

Tabeliosas lisame ja näitame tegeliku saldo laos. Võite kasutada nuppu "Täida". Arvestuskogusest kõrvalekaldumine on meie müük: