Критерии отнесения комплектации товара к торговой деятельности

В рамках осуществления торговой деятельности как между резидентами РБ, так и с зарубежными партнерами нередко между продавцом и покупателем оговариваются условия в части дополнительной комплектации поставляемого товара либо оборудования. В связи с этим у субъектов хозяйствования нередко возникает вопрос: какие критерии являются основополагающими для признания комплектации товара производством либо торговлей? При отнесении данной хозяйственной операции к тому либо другому виду деятельности необходимо учесть следующее: под комплектацией подразумевается приобретение необходимого к поставке товара и реализация его как единого целого в комплекте. При этом комплект может содержать как одинаковые составляющие, так и разные. В него может включаться товар разных производителей. Комплектация товара происходит без изменения его элементов (элементы не перекрашиваются, новые детали к ним не добавляются, отдельные составляющие комплекта не переупаковываются и т.п.).

В Общегосударственном классификаторе Республики Беларусь "Виды экономической деятельности" ОКРБ 005-2006, утвержденном постановлением Госстандарта РБ от 28.12.2006 № 65 (с изменениями и дополнениями), оптовая и розничная торговля (секция G) включает следующие разделы:

Торговля автомобилями и мотоциклами, их техническое обслуживание и ремонт;

Оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами;

Розничная торговля, кроме торговли автомобилями и мотоциклами; ремонт бытовых изделий и предметов личного пользования.

В разд. 51 "Оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами" выделены следующие направления:

Перепродажа (продажа без изменения товара) новых или подержанных товаров розничным продавцам, производственным или иным профессиональным пользователям или другим оптовым продавцам;

Обычные операции, связанные с оптовой торговлей, такие как сборка, сортировка и (или) распределение по сортам крупных партий товаров, их деление на мелкие партии, перепаковка, фасование и розлив по бутылкам, перераспределение товаров небольшими партиями, например фармацевтической продукции;

Хранение, охлаждение, доставка и установка товаров за собственный счет.

Из вышесказанного следует, что комплектация товара, которая происходит путем составления различных составляющих без изменения их характеристик, является операцией, совершаемой в рамках торговой деятельности.

Стоимость импортированного товара определяют на основании первичных документов и пересчитывают в белорусские рубли

Необходимость пересчета стоимости активов, приобретенных за иностранную валюту, в белорусские рубли определена ст. 11 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (с изменениями и дополнениями). Пересчет валютной стоимости активов следует производить по официальному курсу, установленному Нацбанком РБ на дату принятия активов на бухгалтерский учет. Аналогичные требования к определению валютной стоимости импортированного товара предусмотрены пп. 21, 22 Инструкции по бухгалтерскому учету активов и обязательств организации, стоимость которых выражена в иностранной валюте, утвержденной постановлением Минфина РБ от 27.12.2007 № 199 (с изменениями и дополнениями).

Стоимость активов, приобретенных за плату, определяют путем суммирования стоимости активов, указанной в первичных учетных документах, и фактически произведенных затрат, связанных с их приобретением, в т.ч. осуществляемых другими лицами на основании договоров.

Оприходование товаров и тары, прибывших на склад от зарубежного партнера, нужно отражать следующей корреспонденцией: Д-т 41 "Товары" - К-т 60 "Расчеты с поставщиками и подрядчиками" . Аналитический учет по счету 41 "Товары" должен вестись по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях - и по местам хранения товаров.

Оплату за приобретаемые активы следует показывать так: Д-т 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками" - К-т 52 "Валютные счета", 76 "Расчеты с разными дебиторами и кредиторами" .

Приведенный порядок бухгалтерских записей предусмотрен Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 № 89 (с изменениями и дополнениями) (далее - Инструкция № 89).

Курсовые разницы, возникающие при переоценке кредиторской задолженности по полученным товарам, а также при переоценке дебиторской задолженности по выданным авансам под поставку товаров, следует относить на внереализационные доходы или расходы и учитывать при налогообложении (подп. 1.1, 1.2.3 п. 1 Декрета Президента РБ от 30.06.2000 № 15 "О порядке проведения переоценки имущества и обязательств в иностранной валюте при изменении Национальным банком курсов иностранных валют и отражения в бухгалтерском учете курсовых разниц").

Комплектацию товара можно отражать бухгалтерскими записями с использованием соответствующих субсчетов к счету 41

Например, торговая организация производит комплектацию товара "А" и товара "Б" с целью получения комплекта - товара "С". В бухгалтерском учете организации данная операция может быть отражена следующими бухгалтерскими записями:

Д-т субсчета 41-3 "Товар "С" - К-т субсчета 41-1 "Товар "А";

Д-т субсчета 41-3 "Товар "С" - К-т субсчета 41-2 "Товар "Б".

При организации бухгалтерского учета с применением программы "1С:Бухгалтерия" отражение в учете организации комплектации товара также возможно с использованием вспомогательного счета 00. В данном случае возможно составить следующую корреспонденцию счетов:

Д-т 00 - К-т 41 "Товар "А";

Д-т 00 - К-т 41 "Товар "Б";

Д-т 41 "Товар "С" - К-т 00.

Счет 00 не должен иметь сальдо, так как он служит для разноски по счетам активов и обязательств без указания конкретных корреспонденций.

Формирование отпускной цены на импортные товары зависит от цели приобретения

Отпускные цены на товары иностранного происхождения, ввезенные субъектами предпринимательской деятельности для последующей реализации на территории Республики Беларусь, следует формировать исходя из контрактных цен, таможенных платежей, транспортных расходов, иных расходов, связанных с выполнением установленных законодательством требований при импорте товаров, расходов по страхованию, процентов по кредитам и с учетом конъюнктуры рынка (п. 12 Инструкции о порядке формирования и применения цен и тарифов, утвержденной постановлением Минэкономики РБ от 10.09.2008 № 183 (с изменениями и дополнениями; далее - Инструкция № 183)). Если товары иностранного происхождения предназначены для последующей реализации юридическим лицам, индивидуальным предпринимателям для собственного производства и (или) потребления, поставки на переработку на давальческих условиях, а также если товары включены в приложение 1 к Инструкции № 183, отпускные цены импортерам следует формировать путем добавления надбавки в размере не более 30 % к сумме контрактных цен, таможенных платежей, транспортных расходов, иных расходов, связанных с выполнением установленных законодательством требований при импорте товаров, расходов по страхованию, процентов по кредитам.

При определении отпускных цен импортерам необходимо обосновывать их уровень экономическими расчетами, которые следует хранить на бумажных и (или) электронных носителях. Суммы расходов, включаемые в цены, нужно подтверждать документально либо обосновывать расчетами, если уплата по ним отсрочена. Если величина цены не изменяется, новые экономические расчеты можно не составлять (подп. 47.2 п. 47, пп. 50, 51 Инструкции № 183). Реализовывать товары на территории Республики Беларусь следует по ценам, сформированным за принятую единицу измерения, единицу веса расфасованного товара.

Поскольку никаких дополнительных расходов организация в связи с комплектацией не несет, то отпускная стоимость товара, полученного после комплектации, будет состоять только из стоимости исходного товара, приобретенного для комплектации. То есть торговая организация вправе сформировать цену на скомплектованный товар "С" путем суммирования стоимости товаров "А" и "Б". Экономический расчет и прейскурант нужно составить на скомплектованный товар "С".

Комплектацию товара необходимо оформить приказом руководителя

Решение о комплектации товара целесообразно оформить приказом руководителя организации с назначением ответственных лиц. По факту комплектации желательно составить акт, на основании которого будет оприходован скомплектованный товар с указанием наименования товаров, входящих с комплект.

Например, на складе организации учтен следующий товар (см. табл. 1):

Таблица 1

В соответствии с приказом руководителя организации из данного товара был сформирован следующий товар (комплект) (см. табл. 2):

Таблица 2

Момент реализации скомплектованного товара определяют в учетной политике

Реализацию скомплектованного товара отражают в учете организации в общеустановленном порядке. Для обобщения информации о доходах и расходах, связанных с видами деятельности, указанными в уставе организации, а также для определения финансового результата по ним в соответствии с Инструкцией № 89 предназначен счет 90 "Реализация".

В бухгалтерском учете выручку от реализации показывают на момент ее признания в соответствии с учетной политикой организации. Так, при признании в бухгалтерском учете выручки от реализации по мере отгрузки товаров (метод начисления) выручку отражают записью: Д-т 62 "Расчеты с покупателями и заказчиками" - К-т 90 "Реализация" . В случае признания выручки от реализации по мере оплаты отгруженных товаров в бухгалтерском учете составляют следующую проводку: Д-т 50 "Касса", 51 "Расчетный счет", 52 "Валютные счета", 55 "Специальные счета в банках" и т.д. - К-т 90 "Реализация" (п. 8 Инструкции по бухгалтерскому учету "Доходы организации", утвержденной постановлением Минфина РБ от 26.12.2003 № 181 (с изменениями и дополнениями)).

Реализацию скомплектованного товара облагают НДС в общеустановленном порядке

В 2011 г. объектами обложения НДС признают обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

Налоговую базу по НДС определяют исходя из всех поступлений плательщика, полученных им в денежной, натуральной и иных формах от реализации товаров (работ, услуг), имущественных прав (подп. 1.1 п. 1 ст. 93 и п. 4 ст. 97 Налогового кодекса РБ (с учетом изменения и дополнений) (далее - НК)).

Подпунктом 1.3 п. 1 ст. 102 НК предусмотрена ставка налога в размере 20 %. Ее применяют к налоговой базе в виде стоимости реализуемых товаров (работ, услуг), имущественных прав, определенной без включения в нее налога в соответствии с п. 1 ст. 98 НК.

Исполнение договорных обязательств по комплектации товара должно быть оформлено первичными документами

Приобретение импортированного товара, его комплектация, формирование учетной и отпускной цены с целью дальнейшей реализации на скомплектованный товар должны быть оформлены соответствующими первичными бухгалтерскими документами.

Рассмотрим на примере порядок оформления документов при исполнении обязательств по комплектации товара, которые рекомендовано иметь поставщикам импортного товара.

Пример

Организация оптовой торговли ООО "Фортуна" по договору с условиями поставки CPT г. Минск, РБ (Инкотермс 2000), и последующей оплатой приобрела у завода-изготовителя (резидента РФ) товар "А", страной происхождения которого является Российская Федерация, стоимостью 600 000 рос. руб.

Позже организация приобрела у резидента Италии с условиями поставки EXW MARANO VICENTINO (VI), Италия (Инкотермс 2000), и 100%-й предоплатой товар "Б" в количестве 2 шт. стоимостью 7 000 евро.

Стоимость доставки товара "Б" перевозчиком -резидентом РБ - 1 100 000 руб. (ставка НДС - 0 %).

Организация уплатила таможенным органам: таможенные сборы за таможенное оформление в размере 35 евро; таможенную пошлину по ставке 5 %; НДС по ставке 20 %.

В отчетном месяце товары "А" и "Б" были скомплектованы. В результате этого на склад оприходован товар "С". Стоимость товара "С" определена путем сложения стоимости товаров "А" и "Б".

Скомплектованный товар "С" по договору поставки с условием последующей оплаты был реализован для собственного производства и (или) потребления по максимальной отпускной цене, т.е. с учетом надбавки в размере 30 %.

Согласно учетной политике расходы по доставке импортируемого товара относятся на увеличение стоимости приобретенного товара. Реализация товара отражается в бухгалтерском учете по мере его отгрузки покупателю.

В рассматриваемой ситуации приобретение товара "А" в бухгалтерском учете организации отражается следующим образом (см. табл. 3):

Таблица 3

Приобретение товара "Б" отражают следующими записями (см. табл. 4):

Создано: 24.05.2017 00:00 Опубликовано: 24.05.2017 00:00 Компания занимается оптовой продажей аксессуаров для автомобилей (губок, тряпок, ковриков, ароматизаторов и т.д.). При этом данная организация сначала закупает сырье (губки, пакеты, ковровое полотно и т.д., заказывает в типографии этикетки). Затем из сырья собирает наборы. Например, набор губок для мытья автомобилей состоит из губок, пакета и этикетки, для изготовления набора автомобильных ковриков работник компании нарезает ковровое полотно, клеит этикетку, расфасовывает по пакетам. Как правильно отразить указанные операции в учете: через комплектацию и сборку (Дебет 41 «Товары» Кредит 10 «Материалы) или через выпуск продукции (Дебет 20 «Основное производство» Кредит 10 и Дебет 41 Кредит 20)? К какому виду деятельности это больше относится: к торговле или производству? Какой ОКВЭД подходит?

Для на к какому виду предпринимательской деятельности относится описанная деятельность (производство или торговля), обратимся к формулировкам ОК 029-2014 (КДЕС Ред. 2) «Общероссийский классификатор видов экономической деятельности» (далее – ОКВЭД 2) (утвержден Приказом Росстандарта от 31.01.2014 № 14-ст).

Производством считается физическая и (или) химическая обработка материалов, веществ или компонентов с целью их преобразования в новые продукты (см. комментарий к разделу С «Обрабатывающие производства» ОКВЭД 2). Под торговлей понимаются продажа товаров без преобразования, а также различные виды услуг, сопровождающих продажу товаров. В свою очередь, под продажей без преобразования принято понимать стандартные действия, связанные с торговлей, такие как (раздел G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов» ОКВЭД 2):

сортировка, классификация, упорядочивание товаров;

смешивание (перемешивание) товаров;

розлив в бутылки (с предшествующим мытьем или без мытья бутылок);

упаковка;

разделение оптовых партий, переупаковка в более мелкие партии для распространения;

хранение (охлажденной или замороженной продукции).

С тем, что сборку, доукомплектование товара из комплектующих элементов правомерно отнести к предпринимательской деятельности в сфере торговли, согласны и чиновники (Письмо Минфина РФ от 15.08.2011 № 03-11-06/3/91).

Таким образом, комплектация наборов относится к сфере торговли (соответственно, в учете данная операция отражается как торговая). Если же для придания изделию товарного вида (в частности, автомобильному коврику) помимо нарезки полотка требуется его пошив, речь уже может идти о производственной деятельности (для отражения которой целесообразно использовать счета учета затрат на производство).

В случае если организация осуществляет исключительно комплектацию наборов товаров (в том числе нарезку коврового полотна), по нашему мнению, должны быть составлены следующие проводки:

Что касается выбора кода видов экономической деятельности… Для осуществления описанной деятельности могут использоваться следующие коды ОКВЭД 2 (при условии, что организация действует от собственного имени):

45.31.1 – торговля оптовая автомобильными деталями, узлами и принадлежностями, кроме деятельности агентов;

46.44.2 – торговля оптовая чистящими средствами, которая включает в себя оптовую торговлю товарами бытовой химии, синтетическими моющими средствами, полирующими средствами;

46.90 – торговля оптовая неспециализированная, которая включает в себя оптовую торговлю различными товарами без конкретной специализации.

Для справки. Напомним, что в ОКВЭД 2 использованы иерархический метод классификации и последовательный метод кодирования. Кодовое обозначение для идентификации группировок видов экономической деятельности состоит из двух – шести цифровых знаков. Его структура может быть представлена в следующем виде:

- XX класс;

- XX.X подкласс;

- XX.XX группа;

- XX.XX.X подгруппа;

- XX.XX.XX вид.

Согласно п. 2.16.1 Требований к оформлению заявления о государственной регистрации юридического лица при создании (утверждены Приказом ФНС РФ от 25.01.2012 № ММВ-7-6/25@) в разд. 1 «Код основного вида деятельности» и 2 «Коды дополнительных видов деятельности» листа И заявления должно быть указано не менее четырех цифровых знаков (то есть при отражении кода видов экономической деятельности заявитель должен отразить четыре или более цифровых знака).

Подытожим сказанное

На бухгалтерских форумах нередко можно столкнуться с вопросом квалификации того или иного вида предпринимательской деятельности. Это и не мудрено, поскольку из формулировок законодательства действительно иногда бывает трудно сделать правильный вывод. Посудите сами: с одной стороны, сборка комплектующих частей и деталей в ОКВЭД 2 отнесена к производству. В частности, полный цикл производства и (или) сборка компьютеров квалифицируются как производство компьютеров (код 26.20.1). С другой – сборка может квалифицироваться как оказание услуг, в частности сборка мебели поименована в разделе S «Предоставление прочих видов услуг» ОКВЭД 2, в группе «Ремонт мебели и предметов домашнего обихода» (код 95.24).

Но все же такие манипуляции с товарами, как комплектация набора, однозначно квалифицируются в качестве торговой деятельности, соответственно, применять в учете счета учета затрат нецелесообразно.

Комплектация номенклатуры в 1С Бухгалтерии является очень распространённой операцией. Очень часто требуется произвести комплектацию или разукомплектацию номенклатуры, чтобы получить одну номенклатуру из другой. В данной статье я разберу вопрос комплектации в 1С.

Показаны примеры для версий программы 8.2 и 8.3. Принцип комплектации от версии не зависит!

Что такое комплектация номенклатуры? Комплектация — это специальная операция в 1С Бухгалтерии, позволяющая вам получить одну номенклатуру из другой посредством создания и проведения специального документа. Документ этот так и называется — "Комплектация номенклатуры ". Операция эта относится к складским, поэтому и расположена она в меню "Склад ".

Всё описанное для версии 8.2, также применимо и к более поздним версиям конфигурации , поскольку общие принципы не меняются.

Чем отличается комплектация номенклатуры от производства?

Комплектация номенклатуры относится именно к складским операциям , а не к производственным . Чтобы понять, в чём здесь заключается разница, давайте рассмотрим два случая.

Случай первый. Мы закупаем отдельно карандаши, ручки, ластики и пакетики ZIP-Lock. Затем в каждый пакетик кладём один карандаш, ручку и ластик, а потом продаём это под названием "Письменный набор". Это типичный пример комплектации. Особенность в том, что при желании можно такой комплект легко разобрать на части.

Случай второй. Берём воду и этиловый спирт и смешиваем их, получая водку. Вроде бы то же самое, что и в предыдущем случае, но на самом деле это не так, поскольку обратный процесс, то есть получение из водки спирта и воды отдельно, можно произвести только на специальном оборудовании. Действительно, попробуйте-ка разделить водку на чистый спирт и воду! Просто так не выйдет! Поэтому данный случай относится уже не к комплектации, а к производству.

Из приведённых двух примеров хорошо видна разница между комплектацией номенклатуры и производством. Путать такие операции не стоит.

Тут была важная часть статьи, но без JavaScript её не видно!

Комплектация и разукомплектация номенклатуры

Комплектация номенклатуры также имеет и обратную сторону — разукомплектацию. К примеру, мы закупаем у поставщика майонез коробками по 100 шт. в коробке, а продавать нужно в розницу по одной штуке. Чтобы получить штуки из коробок, как раз и применяется разукомплектация.

Вот ещё один пример. В ресторан привезли огурцы с банках. Однако, как всем очевидно, в салат эти огурцы будут добавляться не целыми банками, а граммами. Таким образом, нужно получить граммы из банок.

Таким образом, операция комплектации позволяет "собрать" одну номенклатуру из одного или более видов другой номенклатуры. Операция разукомплектации, наоборот, позволяет "разобрать" номенклатуру на части.

Простой пример комплектации номенклатуры в 1С Бухгалтерии

В общем случае, разукомплектация номенклатуры в 1С Бухгалтерии выполняется сложнее, чем комплектация. Кроме того, в обеих операциях есть всякие хитрости, позволяющие упростить процесс, сэкономить время и избежать ошибок. Здесь, а также в видеоролике внизу статьи, я рассмотрю простой пример применения документа "Комплектация номенклатуры" на примере 1С Бухгалтерии 8.2. В версии 8.3 всё, в принципе, то же самое, только интерфейс программы несколько отличается .

Приведённый ниже пример взят из моего задачника по курсу 1С Бухгалтерии . Пример очень простой — есть отдельные карандаши, из которых нужно создать комплекты карандашей по 5 шт. в комплекте.

Прежде всего заходим в меню "Склад / Комплектация номенклатуры" . При добавлении нового документа появится вот такое окно, в котором нужно выбрать тип операции.

Раз нам нужно произвести , то и тип документа выбираем соответствующий — "Комплектация". На рисунке показан уже заполненный документ, который должен получиться в результате.

Поясню некоторые моменты.

- В поле "Номенклатура" указывается та номенклатура, которая комплектуется в результате проведения данного документа.

- В поле "Количество" указываем сколько комплектов нам нужно получить.

- В табличную часть "Комплектующие" вносим то, из чего будет состоять комплект, и в том количестве, которое пошло на создание указанного ранее количества комплектов (в данном случае всего один комплект, состоящий из пяти карандашей).

Проведение данного документа комплектации номенклатуры приводит к возникновению на соответствующих счетах учёта 1С Бухгалтерии указанной нами новой номенклатуры, то есть комплектов карандашей.

Обратите внимание на то, что количество комплектующих, то есть отдельных карандашей, уменьшилось на количество, пошедшее на создание комплектов.

Комплектация номенклатуры в 1С:Бухгалтерии версии 8.3

В дополнение к предыдущему материалу по комплектации, покажем как это делается в последних версиях "Бухгалтерии Предприятия". Для примера возьмём последнее обновление 1С с интерфейсом "Такси" и проведём в ней документ комплектации товара. Скриншот документа показан ниже.

Как вы можете видеть, принцип комплектации и разукомплектации товаров, материалов и другой номенклатуры от версии 1С:Бухгалтерии не зависит. Есть лишь отличия во внешнем виде программы и документов, поля же остаются прежними! Проводки, конечно, будут полностью аналогичными предыдущим версиям. Скриншот движений документа по регистрам вы можете посмотреть на следующем скриншоте.

Разукомплектация проводится аналогично, на учебных курсах мы поясняем это детально.

Видеоурок по комплектации номенклатуры в 1С Бухгалтерии

Комплектация и разукомплектация номенклатуры - это важные операции складского типа. Примеры на видео показаны для версии программы 8.2, однако, несмотря на различия в интерфейсе, принцип применим и к более поздним версиям 1С. Главное - понять смысл, а не смотреть на внешний вид документов!

Подведём итоги

Приведённый выше пример комплектации номенклатуры в 1С Бухгалтерии показывает процесс создания одной номенклатуры из другой без применения производственных операций. Очень важно уметь различать операции производства и комплектации, чтобы избежать ошибок в учёте.

Учет товаров в бухгалтерском учете ведется на счете 41 «Товары». Есть ли разница в учете товаров при оптовой и розничной торговле? Какие нюансы учета возникают при продаже ТМЦ через агента или при хранении товаров на складах сторонней организации? Ответы на эти и другие вопросы читайте в статье.

Бухучет поступления товаров

Товары — материально-производственные запасы, приобретенные с целью последующей реализации без дополнительной обработки. Поступление ТМЦ отражается по дебету счета 41 в корреспонденции со счетами учета взаиморасчетов: 60, 71, 75, 86 и пр. (план счетов, утвержденный приказом Минфина от 31.10.2000 № 94н).

Товары принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 ПБУ 5/01), в которую включаются все понесенные затраты при приобретении ТМЦ:

- оплата за товар поставщику;

- транспортные издержки;

- информационно-консультационные услуги;

- таможенные пошлины;

- невозмещаемые налоги и пр.

При этом компании, которые применяют упрощенные способы бухучета, могут учитывать вышеперечисленные прямые издержки в составе затрат по обычным видам деятельности при условии отсутствия существенных остатков МПЗ (п. 13.2 ПБУ 5/01).

Бухгалтерский учет товаров в оптовой и розничной торговле имеет некоторые отличия. Компании, реализующие товары оптом, учитывают их по стоимости приобретения. Розничным же фирмам дано право выбора учета стоимости ТМЦ: либо по покупной, либо по продажной стоимости с отдельным учетом наценки и скидок (п. 13 ПБУ 5/01). Выбранный вариант учета необходимо закрепить как элемент учетной политики предприятия.

Рассмотрим основные проводки при поступлении товаров.

|

Поступил товар от поставщика |

||||

|

Выделен НДС |

||||

|

Отражены сопутствующие расходы |

||||

|

Выделен НДС по сопутствующим расходам |

||||

|

Отражена наценка |

||||

Аналитический учет счета 41 организовывается в разрезе складов, материально ответственных лиц, наименований ТМЦ и т. д.

Учет реализации товаров в организации

При реализации ТМЦ их оценка производится по:

- Средней себестоимости.

- Себестоимости каждой единицы.

- Методом ФИФО (сначала списываются первые приобретенные товары).

При розничной продаже отпускная стоимость списывается в дебет счета 90.2 «Себестоимость продаж», а наценка сторнируется. В учете данные операции выглядят следующим образом:

Реализацию товаров обязательно должны сопровождать следующие документы:

- При оптовой торговле:

- Товарная накладная по форме ТОРГ-12.

- Счет-фактура.

- Транспортные документы: товарно-транспортная накладная по форме Т-1 и/или транспортная накладная.

- При розничной торговле:

- Чек ККМ.

- Товарный чек (выдается по требованию покупателя).

Как учитываются товары, переданные на хранение?

Компании могут оказывать услуги по хранению товаров. Такие взаимоотношения регулируются гл. 47 ГК РФ. Основными действующими лицами в договоре хранения являются хранитель (лицо, принявшее товары на ответственное хранение) и поклажедатель (фирма, отдавшая ТМЦ на хранение). При этом право владения ТМЦ не переходит хранителю, а товары подлежат возврату в сроки, оговоренные договором.

Передача ТМЦ оформляется актом приема-передачи по форме МХ-1, а возврат сопровождает акт по форме МХ-3.

Бланки и примеры заполнения вышеуказанных форм вы найдете в публикациях:

ВАЖНО! Организации вправе самостоятельно разрабатывать учетные формы бланков с учетом своих потребностей.

Учет у поклажедателя

Поскольку передача ТМЦ на хранение не предполагает перехода права собственности, товар продолжает учитываться на балансе предприятия и после его передачи на ответхранение (физически товарная партия находится на складе компании-хранителя). Проводки в данном случае будут выглядеть следующим образом:

- Дт 41 (склад фирмы-хранителя) Кт 41 (склад отправителя).

Учет у хранителя

Компания-хранитель учитывает ТМЦ, переданные на ответственное хранение, на забалансовом счете 002. При этом аналитический учет организуется в разрезе владельцев, видов, сортов товаров, складов хранения и материально ответственных лиц.

Поступление товаров оформляется по дебету счета 002, выбытие — по его кредиту. Вознаграждение и понесенные затраты при оказании услуг хранения для компании-хранителя являются доходами и расходами по обычным видам деятельности.

Учет товаров при продаже через посредника

При реализации ТМЦ через посредника учет товаров организуется особенным образом. При этом товары не переходят в его собственность, а учет ТМЦ у посредника организуется с использованием забалансового счета 004 «Товары, принятые на комиссию».

Итоги

Поскольку товары являются основным оборотным активом торговых компаний, четкий и организованный товарный учет для них очень важен. При этом порядок бухгалтерского учета зависит от вида деятельности, размера бизнеса, системы налогообложения и вида правоотношений, на основании которых ТМЦ передаются (принимаются) во владение, на ответственное хранение или реализацию.

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг

Дебет 41.01 Кредит 60 - на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

- По сумме;

- По ко личеству.

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.Пример

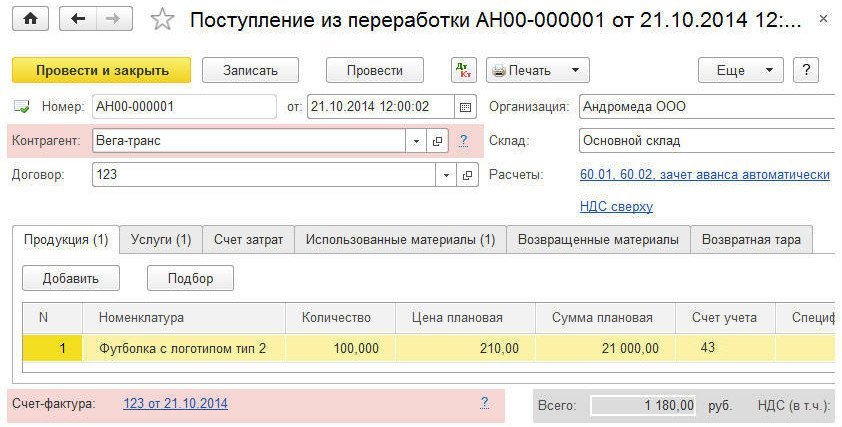

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б . Далее, товар необходимо передать переработчику.

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки , которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку) , необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Обращаем внимание , что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 - Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

На этой закладке указывается:

- Номенклатура - наименование выпущенных ТМЦ (в нашем примере - Футболка с логотипом тип 2 );

- Количество, Цена плановая и Сумма плановая - количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета - счета учета выпущенных ТМЦ;

- Спецификация - список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы ).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

На этой закладке указывается:

- Номенклатура - наименование оказанных услуг;

- Количество, Цена и Сумма - стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат - статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 - Основное производство);

- Подразделение затрат - производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа - вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы Спецификация на закладке Продукция

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы . На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке - оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов производства (20.01);

- Подразделение затрат - производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция . На этой закладке указывается (рис. 5):

- Продукция - наименование выпущенной продукции (в нашем примере - Футболка с логотипом тип 3 );

- Номенклатурная группа - вид выпущенной продукции;

- Сумма плановая - плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 );

- Спецификация - список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы ).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура - наименование списанных материалов (Футболка синяя х/б);

- Количество - количество списанных материалов;

- Счет учета - счет учета материалов (10.01);

- Статья затрат - статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа - вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад . При вводе документа в шапке обязательно указываются реквизиты:

- Склад - склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт» );

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.