По итогам полугодия 2017 года подать декларацию по налогу на прибыль обязаны две категории налогоплательщиков: те, кто уплачивает в бюджет авансовые платежи по прибыльному налогу за каждый квартал и те, кто производит уплату авансовых платежей ежемесячно, доплачивая недостающие суммы по итогам квартала.

С 2017 года действует новая форма налоговой декларации по прибыли, утвержденная Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@. По ней компании отчитывались уже в 1 квартале 2017 года.

Кто подает?

Отчитываться по налогу на прибыль и подавать соответствующую декларацию обязаны следующие организации:

- компании на ОСН, являющиеся плательщиками налога на прибыль по ст. 246 Налогового кодекса РФ;

- компании - налоговые агенты по прибыльному налогу вне зависимости от применяемой налоговой системы;

- организации на упрощенке (или ЕСХН), признанные плательщиками налога на прибыль с полученных доходов по государственным ценным бумагам (п. 2 ст. 346.11, п. 3 ст. 346.1 Налогового кодекса РФ).

Куда подавать декларацию?

Представить декларацию по налогу на прибыль за полугодие 2017 года нужно в ИФНС по месту расположения компании (абз. 2 п. 4 ст. 80 Налогового кодекса РФ). Если компания имеет обособленные подразделения, то декларацию по прибыли придется подать и по местонахождению головного учреждения, и по месту расположения каждого ОП. Исключение сделано для компаний, являющихся крупнейшими налогоплательщиками, они отчитываются в Налоговую, где состоит на учете головное подразделение (п. 1 ст. 289 Налогового кодекса РФ).

Как сдавать?

Новая форма декларации по прибыли в 2017 году может быть подана налоговикам несколькими способами:

- передана на бумажном носителе (лично или через представителя);

- направлена по почте заказным письмом;

- передана по ТКС в электронном формате.

При этом последний способ обязателен для тех организаций, где среднесписочная численность сотрудников составляет более 100 человек (ст. 80 Налогового кодекса РФ), а также для крупнейших налогоплательщиков.

Изменения по налогу на прибыль в 2017 году

Разберем важные изменения в декларации по налогу на прибыль за 2017 год, а также в целом в расчете прибыльного налога в 2017 году.

Расходы на такси

В своем письме от 02.03.2017 №03-03-07/11901 Минфин РФ разъяснил, что расходы на проезд в такси сотрудника, находящегося в командировке, компания может учесть в составе прочих расходов при расчете налога на прибыль. При этом, как отмечают чиновники, такие расходы обязательно должны иметь документальное подтверждение. Это может быть чек либо квитанция - то есть, БСО, оформленный согласно требованиям действующего законодательства. В частности, реквизиты квитанции, которые обязаны присутствовать в документе, перечислены в приложении к Правилам перевозки пассажиров и багажа автомобильным транспортом.

Расходы на оценку квалификации

Если компания производит оценку квалификации своих сотрудников и является плательщиком налога на прибыль:

Начиная с 1 января 2017 года, она имеет право зачесть суммы, потраченные на оценку, включив их в затраты по налогу на прибыль.

Соответствующие коррективы в законодательство были внесены Федеральным законом от 03.07.2016 №251-ФЗ. Зачет сумм возможен только, если оценку проводили с лицом, у которого с налогоплательщиком есть трудовые взаимоотношения (заключен трудовой договор), а также, если оформлен договор об оказании услуг оценки квалификации со сторонней организацией, лицензированной на данный вид деятельности.

Изменилось распределение ставки при уплате налога на прибыль в бюджеты

Подготавливая сведения для декларации по прибыли за полугодие 2017 года, нужно обратить внимание на важное изменение. С 1 января 2017 года для налога на прибыль действуют иные ставки. Как и прежде в бюджет уплачивается прибыльный налог по общей ставке 20%. Однако на 2017 – 2020 годы установлена иная разбивка перечисления налога:

- 17 % (а не 18%) вносится в региональный бюджет;

- 3 % (а не 2%) - в федеральный бюджет.

Соответствующие изменения внес в статью 284 Налогового кодекса РФ Федеральный закон от 30.11.2016 №401-ФЗ.

Новые ставки применяются с декларации за 1 квартал либо за январь 2017 года, если декларацию компания подает в ежемесячном режиме. Аналогичным образом производится расчет и за полугодие 2017 года.

Как уже отмечено выше, общая ставка 20% по прибыльному налогу осталась прежней, но распределение средств по бюджетам иное. Кроме того, региональные власти могут уменьшить ставку для отдельных категорий плательщиков налога на прибыль. Согласно положениям Закона уменьшенная ставка не может быть ниже 13,5%, однако на период с 2017 по 2020 годы данный порог был снижен до 12,5%.

Заполняя платежные поручения в целях уплаты налога на прибыль в 2017 году, бухгалтер должен руководствоваться новыми поправками и иначе распределять платежи в бюджеты.

Лимит для резерва по сомнительным долгам

Еще одно нововведение 2017 года - сумма формируемого резерва по сомнительным долгам не должна быть больше одной из величин: или 10% от выручки за предшествующий налоговый период, или 10% от выручки текущего отчетного периода (абз. 5 п. 4 ст. 266 Налогового кодекса РФ). Изменения внесены Федеральным законом от 30.11.2016 №405-ФЗ. Стоит отметить, что до 2017 года подобных вариаций не было: сумма резерва по сомнительным долгам не могла превышать 10% от выручки текущего отчетного периода и только.

Какие предусмотрены штрафы?

Напоминаем, что, не представив налоговикам декларацию по налогу на прибыль за полугодие 2017 года вовремя, к налогоплательщику может быть применена ответственность, согласно положениям статьи 119 Налогового кодекса РФ. А именно: штраф в размере 5% от суммы налога на прибыль за каждый полный или неполный месяц просрочки, но не менее одной тысячи рублей, и не более 30% от общей суммы выручки.

В 2019 году организации и ИП на ОСНО сдают декларацию по налогу на прибыль. Форму за 1 квартал 2019 нужно сдать до 29 апреля 2019. Сдавайте отчет на бланке, который утвержден приказом ФНС от 19 октября 2016 г. № ММВ-7-3-572@ . В статье расскажем о заполнении декларации и проверке ключевых показателей.

Разделы декларации по налогу на прибыль

В составе декларации стандартные листы, приложения и разделы. Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход в течение 3 месяцев 2019 года, должны заполнить обязательные листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую плательщику нужно исчислить в бюджет;

- второй лист с расчетом налога на прибыль и приложения к нему;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы придется заполнить при наличии особых условий:

- приложение № 3 ко второму листу с расчетами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. , 275.1 , , , ст. 323 НК РФ , кроме тех, которые отражены в пятом листе — заполняют организации, которые продали амортизируемое имущество;

- приложение № 4 ко второму листу с расчетом убытка или его части, которая влияет на уменьшение базы налога — за полняют организации, которые переносят убыток, полученный в прошлые годы;

- приложение № 5 ко второму листу с расчетом распределения платежей в бюджет субъекта между организацией и ее подразделениями— заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса);

- приложение №6 ко второму листу с расчетом платежей по налогу в бюджет субъекта среди консолидированной группы — заполняют организации, входящие в консолидированную группу налогоплательщиков. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а;

- третий лист — заполняют налоговые агенты, которые выплачивают дивиденды и проценты по ценным бумагам;

- четвертый лист с расчетом налога на прибыль по отдельной ставке (п. 1 ст. 284 НК РФ);

- пятый лист с расчетом базы налога по организациям, которые совершают операции с особым учетом финансового результата (за исключением тех, которые есть в прил. № 3 ко второму листу) — заполняют организации, которые получили доходы от операций с ценными бумагами, векселями и срочным сделкам;

- шестой лист с расходами, доходами и налоговой базой негосударственных пенсионных фондов — заполняют негосударственные пенсионные фонды;

- седьмой лист с отчетом по цели пользования имуществом, деньгами, работами, и благотворительными услугами, целевым поступлениям и целевому финансированию — заполняют организации, которые получили средства целевого финансирования , целевые поступления, и только в годовой декларации;

- восьмой лист — заполняют организации, которые делают самостоятельную корректировку доходов и расходов, которые получены по контролируемым сделкам;

- девятый лист — заполняют организации, получившие доход в виде прибыли контроллируемой иностранной компании ;

- приложение №1 к декларации — заполняют организации с доходами и расходами, которые перечислены в приложении №4 к Порядку заполнения декларации;

- приложение №2 к декларации — заполняют налоговые агенты (по ст. 226.1 НК РФ).

Как заполнять декларацию по налогу на прибыль

Заполнение декларации регламентировано в При-ка-зе ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Там раскрываются основные вопросы: из чего состоит декларация, как ее заполнять и как сдавать, по какому регламенту заполнять отдельные листы.

Часть Приказа сделана в виде построчной инструкции (приложение №2) к заполнению декларации. В ней объясняется, какие цифры и показатели нужно указать, каким нормам должна соответствовать информация, какую информацию и в какой строке нужно отразить.

Если в отчетном периоде компания не работала и не получала дохода, декларацию по налогу на прибыль за 1 квартал можно сдать в упрощенном виде, заполнив только титульник и раздел 1.1 с прочерками сумм налога к уплате.

- Чтобы в налоговой поняли, за какой период вы представляете декларацию, укажите на титульном листе код отчетного периода «21» для 3 месяцев (1 квартала). Внимательно заполните поля реквизитов и уточните актуальный код ОКВЭД, они часто обновляются.

- В Приложении №1 к листу 02 укажите суммы доходов.

- В Приложении № 2 к листу 02 укажите ваши расходы.

- Заполните остальные разделы, если у вашей компании есть особые условия.

- В лист 02 перенесите общие суммы доходов и расходов из приложений 1 и 2 и рассчитайте налог и авансовые платежи.

- Суммы к уплате отразите в разделе 1.1

Кто должен сдавать декларацию по налогу на прибыль

Список налогоплательщиков, которым нужно сдать декларацию, указан в ст. 246 НК РФ . Декларацию обязаны представлять:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощенке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

До какого дня нужно подать декларацию

Как и куда подавать декларацию по налогу на прибыль

Согласно НК РФ, подавать декларацию нужно в том городе (районе), где зарегистрирован ваш бизнес. Если бизнес предполагает наличие филиалов и подразделений, тогда подавать документы нужно и по месту их нахождения, и по месту регистрации головного офиса. Исключение делается для очень крупных налогоплательщиков, они могут сдавать декларацию в налоговый орган по месту учета (п 1. ст 289 НК РФ).

Подавать декларацию можно двумя способами: в электронном и бумажном виде. Бумажный вариант сдается по почте или через специального представителя с соответствующими полномочиями. Электронную декларацию можно отправить через сайт ФНС или с помощью оператора ЭДО.

Важно! Если в организации более 100 сотрудников или вы входите в категорию крупнейших налогоплательщиков, то подавать декларацию по налогу на прибыль можно только в электронном формате.

Последствия несвоевременной подачи декларации

Если вы не успеете сдать декларацию до 29 апреля, вам не избежать штрафа. Это прописано в ст. 119 НК РФ . Размер штрафа зависит от сроков задержки.

- До полугода — придется исчислить в бюджет 5 % от суммы налога за каждый месяц просрочки, но не меньше 100 рублей и не больше 30% от общего размера налога.

- Более полугода — придется уплатить 30 % от суммы налога, которая указана в декларации + 10 % за каждый месяц просрочки. Напомним, что в расчет идут даже неполные месяцы.

Если вы вовремя заплатили налог, но забыли или не смогли подать декларацию, штраф тоже начислят. Минимальный штраф в таком случае — 1 000 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут оштрафовать за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет декларацию по налогу на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Отчитываемся в 2019 году за прибыль 2018 года (как выполнить правила из приказа № ММВ-7-3/572@ на примере)

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль» .

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?» .

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Продолжение примера

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации .

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

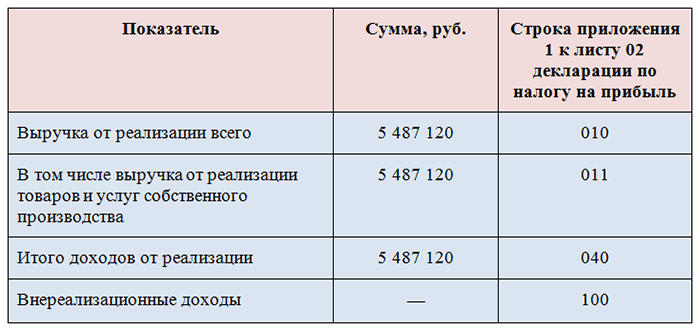

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Что относится к внереализационным доходам, расскажет эта статья .

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Продолжение примера

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

Образец заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) вы найдете по ссылке.

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

О нюансах налогового учета прямых и косвенных расходов узнайте .

Продолжение примера

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

- В строку 041 не забудьте включить (в том числе) сведения о страховых взносах.

- Формируйте сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

|

Расход |

Разъяснения |

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. Какими документами подтвердить расходы, узнайте . |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. Какие документы нужны, перечислено . |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень» .

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

- отразить доходы (стр. 010 и 020) — информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) — сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Продолжение примера

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили л ист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

- Код ОКТМО (стр. 010).

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

Подробнее о них узнайте здесь .

- Сумму налога на прибыль, распределенную по бюджетам.

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте .

Итоги

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

С 2017 года действует новая форма декларации по налогу на прибыль, которую следует заполнять уже за 2016 год. В статье предлагаем скачать бланк декларации в формате excel бесплатно, а также заполненный образец за 2016 года.

Необходимость в подготовке нового бланка возникла в связи с внесением ряда изменений в налоговое законодательство.

Новая форма декларации утверждена приказом ММВ-7-3/572@ от 19.10.16. Данный приказ содержит не только бланк, но и порядок его заполнения с приложениями, а также электронный формат декларации.

Изменения внесены в отдельные листы декларации. Обновлены некоторые разделы, внесены дополнительные поля. В частности введены строки для отражения торгового сбора для плательщиков, возможность по редактированию базы по налогу на прибыль по сделкам в взаимозависимыми лицами, повышение ставки в отношении дивидендов, а также ряд других изменений.

Декларация по налогу на прибыль новый бланк 2017 скачать бесплатно в excel — .

Срок сдачи декларации по налогу на прибыль — в течение первых 28 дней с момента завершения периода, за который заполняется отчет.

Сроки сдачи декларации по прибыли в 2017 году:

- 28 марта 2017 года — за 2016 год;

- 28 апр. — за 1 кв. 2017г.;

- 28 июля — за полугодие 2017г.;

- 28 октября — за 9 мес. 2017г.

Декларацию нужно подать в электронном виде, если средняя численность работников за прошедший год составляет 100 и более человек, в противном случае допускается подача отчета на бумаге.

Место подачи декларации — отделение ФНС, где организация стоит на учете. При наличии подразделений обособленного типа сдавать декларацию нужно также по месту расположения каждого подразделения.

Образец заполнения декларации по налогу на прибыль за 2016 год

Прежде чем приступить к заполнению годового отчета, необходимо определить с тем, какие листы нужны организации для отражения имеющихся сведений.

Декларация представлена титульным листов, семью листами и приложениями.

Заполнять нужно только те листы декларации, по которым имеются сведения для отражения. Незаполненные разделы и листы подавать в ФНС не нужно.

Порядок заполнения декларации по налогу на прибыль следующий:

- оформляется титульный лист с общими сведениями;

- заполняются приложения с 3-го по 5-й к листу 02, если организации это необходимо;

- заполняются последовательно листы 3, 4, 5 и 7, если нужно;

- вносятся данные в первое и второе приложения к декларации;

- заполняются два первых приложения к листу 02;

- если оформлены 3 или 4 лист, то заполняется подраздел 1.3 к разделу 1;

- подготавливается лист 02 на основании заполненных ранее страниц декларации;

- заполняются подразделы 1.1 и 1.2 к разделу 1 при уплате ежемесячных авансов;

- заполняется подраздел 1.1 к разделу 1 при уплате квартальных авансов.

Образец заполнения декларации по прибыли за 2016 год представлен ниже. Данный образец соответствует организации, которая платит ежеквартальные авансовые платежи и является плательщиком торгового сбора, который принимается к уменьшению налога на прибыль.

Подробное заполнение новой формы декларации можно найти в Порядке заполнения, приложенного к указанному выше приказу ФНС. Скачать данный порядок можно по ссылке ниже.

Организация, которая:

- не имеет обособленных подразделений,

- не имеет доходов, с которых налоговый агент удерживает налог,

- не платит налог с прибыли по ставкам, отличным от указанных в ст.284 НК РФ,

- не совершает операций, результат которых учитывается в особом порядке,

- не является НПФ,

- не получает целевое финансирование и благотворительную помощь,

- не осуществляет самостоятельную корректировку налоговой базы,

- не получает прибыль от КИК

должна выполнить оформление декларации в следующей последовательности.

Налог на прибыль является показателем , который прямо зависит от разницы между доходной и расходной частью средств, полученных организацией в результате финансовой деятельности. В случае если доход не превышает расходы или равен им, налог считается нулевым.

Кто уплачивает:

- Все юридические лица, зарегистрированные в РФ.

- Юридические лица, зарегистрированные в других странах, деятельность которых в РФ проходит через посредничество с постоянными представителями, или имеющие любой доход в России.

- Иностранные организации, которым согласно международному договору о налогообложении присваивается статус резидента РФ.

- Иностранные предприятия, которые управляются непосредственно на территории РФ. Данные компании могут не считаться налогоплательщиками в случаях, прописанных в международном договоре налогообложения.

Основные понятия

Налоговым периодом считается календарный год , по истечении которого полностью формируется налоговая база, исходя из которой рассчитывается сумма выплаты в бюджет.

Отчетным периодом уплаты налога на прибыль и сдачи декларации считается каждый квартал .

Стандартная налоговая ставка в РФ составляет 20% от общей суммы прибыли за налоговый период.

Выплата налога проходит путем совершения авансовых платежей, которые высчитываются на основании общей суммы за налоговый период. Существует два типа авансовых выплат:

- квартальные;

- ежемесячные.

Новая организация проводит авансовые платежи ежеквартально. После подачи декларации о доходах за первый квартал происходит переход на ежемесячные платежи в случае, если доход составляет более 1 млн. рублей в месяц . В случае когда доход, указанный в декларации, меньше, то дальнейшие выплаты проводятся поквартально.

Организация может перейти на помесячные выплаты по своему желанию, в этом случае необходимо известить налоговую инстанцию о переходе на систему с ежемесячным отчетным периодом.

Кроме того, налогоплательщик должен совершить платеж по истечении всего налогового периода. Крайний срок его проведения – 28 марта года, следующего за истекшим налоговым периодом .

Сроки уплаты квартальных авансовых платежей (осуществляется до 28 числа месяца, следующего за истекшим отчетным периодом

- за 2018 год — 28 марта;

- за I квартал 2019 года — 29 апреля;

- за полугодие — 29 июля;

- за 9 месяцев — 28 октября.

Сроки внесения ежемесячных платежей с доплатой по итогам квартала (осуществляется до 28 числа текущего месяца , в случае выходного или праздничного переносится на следующий рабочий день):

- за 2018 год — 28 марта;

- за январь — 28 января;

- за февраль — 28 февраля;

- за март — 28 марта;

- за апрель — 29 апреля;

- за май — 28 мая;

- за июнь — 28 июня;

- за июль — 29 июля;

- за август — 28 августа;

- за сентябрь — 30 сентября;

- за октябрь — 28 октября;

- за ноябрь — 28 ноября;

- за декабрь — 30 декабря.

Суть ежемесячных авансовых платежей заключается в выплате суммы годового налога наперед помесячно. Сумма платежа рассчитывается на основании данных предыдущего периода. Совершение выплат I квартала соответствует отчету IV квартала предыдущего периода.

Подробнее о данном виде платежа в бюджет можно узнать из следующего видео:

Декларация по налогу: срок и порядок сдачи

Организация обязана предоставить декларацию после каждого отчетного и налогового периода:

- Форма должна подаваться в течение 28 дней после окончания отчетного периода.

- По истечении налогового периода крайний срок сдачи — 28 марта следующего года.

Декларация направляется в налоговую инспекцию по месту нахождения предприятия. В случае наличия нескольких филиалов документ подается по месту каждого отдельного подразделения.

Возможные санкции

В случае несвоевременной уплаты налога или несвоевременной сдачи декларации к нарушителю могут быть применены штрафные санкции , выплата которых не освобождает от налоговых обязательств:

- В случае если организация не совершила своевременный платеж или внесла его в неполном объеме, к ней может быть применен штраф в размере 20% от недоплаченной суммы.

- Если была занижена база по сделкам между взаимозависимыми лицами, то размер штрафа составляет 40% от недоплаченной суммы (минимум 30 000 рублей).

- Если декларация была предоставлена не вовремя, компания может быть оштрафована на 5% от указанного в документе налога. При этом штраф начисляется за каждый месяц просрочки. Его минимум — 1000 рублей, а общий максимум — 30% от налога.