Кто освобожден от обязанности применения онлайн-касс до 01.07.2021 и кто освобожден бессрочно. Ответственность за нарушения законодательства о ККТ. Отмена штрафов для общественного транспорта и сферы ЖКХ.

Правила применения контрольно-кассовой техники на территории России регламентируются Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

С 1 февраля 2017 года ФНС регистрирует только онлайн-кассы, которые отвечают следующим обязательным условиям:

- касса имеет фискальный накопитель;

- она способна передавать в ФНС информацию о пробитых чеках через интернет;

- наличие договора с оператором фискальных данных (ОФД), через которого сведения передаются в ФНС.

Кто освобожден от применения ККТ до 01.07.2021

Пункт 1 статьи 2 Федерального закона от 06.06.2019 № 129-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»:

Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года .

Кто освобожден от применения онлайн-касс бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Обязанность покупателей пробивать кассовый чек

Обязаны ли организации и ИП применять ККТ при оплате товаров и услуг наличными или корпоративной картой, привязанной к расчетному счету?

Итак, в соответствии с пунктом 1 статьи 1.2. Федерального закона № 54-ФЗ «Контрольно-кассовая техника... применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов , за исключением случаев, установленных настоящим Федеральным законом.»

Расчеты по статье 1.1. Федерального закона № 54-ФЗ – это «... прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги...»

Согласно определению понятия «расчеты», пункту 1 статьи 1.2. и пункту 9 статьи 2 Федерального закона № 54-ФЗ, все организации и индивидуальные предприниматели обязаны применять ККТ при выплате денежных средств за товары, работы, услуги наличными деньгами и (или) в безналичном порядке с предъявлением электронного средства платежа.

Однако, в пункте 2 статьи 1.2. Федерального закона № 54-ФЗ говорится, что «При осуществлении расчета пользователь обязан выдать кассовый чек... покупателю (клиенту) ...» Упоминания о выдаче чека продавцу нет.

Кроме того, в статье 4.7 Федерального закона № 54-ФЗ перечисляются обязательные реквизиты кассового чека, среди которых есть «признак расчета (получение средств от покупателя (клиента) - приход, возврат покупателю (клиенту) средств, полученных от него, - возврат прихода, выдача средств покупателю (клиенту) - расход, получение средств от покупателя (клиента), выданных ему, - возврат расхода)» . Упоминания о выдаче средств продавцу нет.

На практике эти два аргумента вряд ли будут учтены налоговиками в пользу организаций и ИП.

Но есть вариант, подтвержденный пунктом 2 Письма ФНС от 10.08.2018 № АС-4-20/15566@, когда покупатель и продавец могут оформить расчет одним чеком, пробитым продавцом товаров, работ, услуг. Это возможно при осуществлении расчетов подотчетным лицом организации или индивидуального предпринимателя.

В кассовом чеке, выданном подотчетному лицу, до 01.07.2019 не указывается ИНН покупателя, а с 01.07.2019 ИНН покупателя должен быть указан в обязательном порядке. Подробнее об этом читайте в Письме ФНС от 10.08.2018 № АС-4-20/15566@.

Ответственность за нарушения законодательства о ККТ

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.05.2019).

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники:

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях –

влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей ; на юридических лиц - от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей .

3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, –

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет ; в отношении индивидуальных предпринимателей и юридических лиц - административное приостановление деятельности на срок до девяноста суток .

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения –

.

5. Непредставление организацией или индивидуальным предпринимателем информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей ; на юридических лиц - предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей .

6. Ненаправление организацией или индивидуальным предпринимателем при применении контрольно-кассовой техники покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере двух тысяч рублей ; на юридических лиц - предупреждение или наложение административного штрафа в размере десяти тысяч рублей .

Отмена штрафов для общественного транспорта и сферы ЖКХ

Статья 2 Федерального закона от 03.07.2019 N 171-ФЗ отменяет штрафы для общественного транспорта и сферы ЖКХ до 1 июля 2020 года:

«Приостановить до 1 июля 2020 года действие частей 2 - 4 и 6 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях... в отношении применения контрольно-кассовой техники при осуществлении расчетов водителями или кондукторами в салоне транспортного средства при реализации проездных документов (билетов) и талонов для проезда в общественном транспорте, а также расчетов за услуги в сфере жилищно-коммунального хозяйства (включая услуги ресурсоснабжающих организаций).»

Представителей общественного транспорта и сферы ЖКХ не будут штрафовать до 1 июля 2020 года за следующие нарушения:

- Неприменение контрольно-кассовой техники.

- Повторно зарегистрированное неприменение ККТ.

- Применение онлайн-кассы, не соответствующей установленным требованиям.

- Применение онлайн-кассы, соответствующей установленным требованиям, с нарушениями.

- Непередача клиенту бумажного или электронного чека по его требованию.

Что означает контрольно-кассовая расчетная техника? Это устройства, записывающие и сохраняющие информацию в ФН, отпечатывающие фискальные акты, и транспортирующие их в органы ФСН через обработчика сведений по расчетным операциям. А так же распечатку информации на носителях бумажного типа по требованиям законодательства РФ, об использовании контрольно-кассовой техники. Как использовать контрольно-кассовую технику предприятиям и индивидуальным предпринимателям подробно описано в ФЗ - 54 ст. 2.

Федеральный закон № 54 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» был разработан в апреле 2003 г. и принят в мае.

ФЗ - 54 устанавливает систему применения контрольно-кассовых аппаратов при денежных расчетах на территорий РФ, с целью сохранить безопасность и персональные интересы клиентов, права потребителя, сохранить регламентированную законом расчетно-платежную систему, объем учета прибыли на предприятиях и у ИП.

Последние изменения, касающиеся применения ККТ

Обновленная редакция ФЗ № 54 начала действовать год назад. Как изменения вступили в силу? Модернизировалось название Федерального закона - добавилось словосочетание «с использованием электронных средств платежа», вместо «платежных карт». Были модернизированы и дополнены ст. с первой по седьмую настоящего ФЗ о использовании контрольно-кассовых аппаратов.

- Ст. 1.1 о базовых понятиях, применяемых в настоящем ФЗ;

- Ст. 1.2. об областях и регламенте использования контрольно-кассовой техники;

- Ст. 2 об особенностях использования контрольно-кассовой техники;

- Ст. 3 обновлена и дополнена ст. 3.1;

- Ст. 4 обновлена. Добавлены ст. 4.1- 4.7;

- Ст 5 об обязанностях предприятий и ИП, осуществляющих расчетные операции потребителей была изменена;

- Ст. 7 о правах и обязанностях органов налоговой службы при контроле за соблюдением положений законодательства при эксплуатации контрольно - кассовой техники.

54 ФЗ п 2 ст 2

Новые правила эксплуатации контрольно-кассовой техники отрегулированы в п 2 ст 2 федерального закона 54 ФЗ. В новой редакции увеличился перечень предприятий и ИП, которым применять контрольно- кассовую технику необязательно. Кто имеет право производить операции расчета без использования контрольно-кассового аппарата:

- Оказывающим услуги по починке обувных изделий;

- Занимающимся починкой и изготовлением галантерейных металлических изделий;

- Продающим изделия типа «хенд-мейд»;

- Сдающим в наем жилплощадь;

- Реализующим печатную периодическую продукцию (газеты, журналы), через киоски и ларьки;

- Реализующим безалкогольную разливную продукцию, мороженные десерты;

- Реализующим продукцию из автоцистерны;

- Сезонным продавцам, торгующим сельхозпродукцией;

- Торгующим на ярмарках, выставках, в розницу на рынке;

- Владельцам аптек, находящихся в населенных пунктах, где аптечные сети отсутствуют;

- Реализаторам трудящимся в отдаленных по местоположению пунктах (села, деревни, и.т.п.). Пункт должен значится в официальном перечне труднодоступных и отдаленных населенных объектов РФ.

По новым правилам, реализаторы работающие в отдаленных местностях должны по запросу предоставить акт покупки - отчетный бланк. В противном случае, их ждет административное взыскание, а за систематическое нарушение - запрет на торговлю.

Список, предприятий и ИП, обязанных использовать контрольно- расчетную кассовую технику, так же был расширен:

- Платящие налоги по системам ЕНВД и ПСН. В обязательном порядке применение контрольно-кассовой техники для них вступает в силу с 01.07.2018 года. До этого момента они обязаны предоставить потребителю акт, подтверждающий оплату, по его запросу;

- Владельцы торговых автоматов должны до 01.07.2018 оснастить устройства контрольно-кассовой техникой;

- Владельцы терминалов для оплаты услуг обязаны оборудовать устройства контрольно кассовой техникой для онлайн расчетов платежей.

Контрольно-кассовая расчетная техника передает сведения о расчет операциях в налоговую службу через ОФД (оператор фискальных данных). По новым требованиям закона крупные предприниматели, имеющие контрольно-кассовую технику, обязаны заменять фискальный накопитель каждый год. Для владельцев малого бизнеса - период замены - каждые три года.

Процедура регистрации контрольно кассовой техники значительно упрощается. Есть право заполнить бумажную или электронную заявку. Причем, если регистрация электронная пользователь не обязан приходить в органы ФСН.

Теперь потребителю выдается только электронный чек. Если расчет произошел через интернет - чек электронный. Если покупка не в интернете, выдается чек на бумажном носителе, но запросу потребитель имеет право получить и электронный

При любых расчетных операциях потребитель получает на емайл адрес электронный чек. Если у него нет электронного адреса или он запрашивает чек на бумажном носителе, продавец должен его выдать. Реквизитные данные в период совершения купли-продажи товара, которые нужно указать в документах по новому закону:

- Число и время покупки;

- Где была совершена покупка (наименование онлайн магазина или местоположение точки продаж);

- Тип налоговой системы;

- Величина НДС;

- учетный код ФН.

Скачать ФЗ 54

Владельцы предприятий, реализующих товары, а так же индивидуальные предприниматели обязаны ознакомиться с новыми положениями ФЗ-54. При несоблюдении закона гражданам грозит административное взыскание - штраф. Размер штрафа от 10 до 30 тысяч рублей. Скачать Федеральный закон «»О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» можно по

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

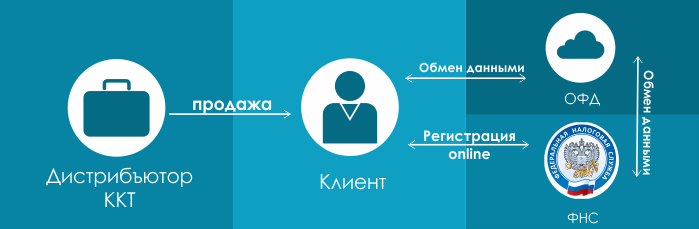

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

В 2019 году идет третья волна поправок в закон 54-ФЗ «О применении контрольно-кассовой техники» . Кто и когда должен поставить онлайн-кассу? Как зарегистрировать и где обслуживать ККТ? Какие данные указывать в чеке и как избежать штрафов?

Переход на работу по новому порядку - это не просто покупка новой кассовой техники. В чеках теперь надо пробивать наименования товаров, поэтому вам нужна кассовая программа . Наше бесплатное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте прямо сейчас.

54-ФЗ. Новый порядок применения ККТ с 2018 года

- Отсрочку от онлайн-касс до 2021 года получили только ИП, которые продают товары собственного производства, выполняют работы или оказывают услуги и не имеют при этом работников на трудовых договорах. Кроме того, курьеров освободили от обязанности пробивать чеки, то есть ККТ с собой возить не надо, можно использовать ее удаленно. Мы подробно ответили на вопросы о новых поправках в 54-ФЗ .

- C 2017 года изменилась схема работы торговых организаций с налоговой - после поправок в закон 54-ФЗ «О применении контрольно-кассовой техники». Перемены касаются большинства предпринимателей. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую по интернету через оператора фискальных данных (ОФД). С таким оператором нужно заключить договор.

- Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ. Все разрешенные для использования кассы внесены в реестр ФНС. Налоговая сертифицировала уже больше 100 моделей ККТ нового образца от разных производителей. Ведется и реестр фискальных накопителей. Подробнее: кассовые аппараты в 2019 году >>

- Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД. А вот в ЦТО можно уже не обращаться. Обязательное заключение договора с центром техобслуживания больше не требуется для использования ККТ. Предприниматель сам решает - выбрать ЦТО или другой сервисный центр или делать все самостоятельно.

- С 1 января 2019 онлайн-касса должна поддерживать формат фискальных данных 1.05 и ставку НДС 20%. Без обновлений работать уже нельзя. Подробнее о переходе на ФФД 1.05 и НДС 20% >>

- Хотя передача данных в налоговую стала онлайн-процедурой, закон 54-ФЗ «О применении ККТ» не содержит положений о том, что выдавать бумажный чек в 2019 году не надо. По желанию покупателя нужно отправить ему документ по email или SMS в дополнение к распечатанному на ККТ. Электронный чек приравнивается к бумажному. При этом курьер может не пробивать кассовый чек. Достаточно показать покупателю QR-код, по которому скачивается электронный. Кассу можно с собой не возить: разрешается применять ее удаленно.

- Закон о ККТ с 2018 года требует указывать больше данных в чеках и бланках строгой отчетности. Например, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме. Новые обязательные реквизиты чеков ККТ и БСО в 2019 году >>

- Предпринимателей на патенте и ЕНВД тоже коснулись изменения в 54-ФЗ: с 2018 года они тоже начали ставить кассы, хотя раньше были вообще освобождены от использования ККТ. Отсрочку по онлайн-кассам до 1 июля 2021 года получили только ИП, которые реализуют товары собственного производства, выполняют работы или оказывают услуги и не имеют при этом работников на трудовых договорах. Все остальные, в том числе ЕНВД и патент, обязаны поставить кассу к 1 июля 2019 года.Читайте все об отсрочках по онлайн-кассам >>

- Расходы на покупку ККТ можно вычесть из налога - до 18 000 рублей на каждый аппарат. Но не всем.

- Закон о ККТ с 2018 года коснулся не всех. Некоторые организации полностью освобождены от применения касс. Узнайте, кому можно не ставить онлайн-кассу >>

- Снять ККТ с учета можно также без посещения налоговой - через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно.

- Чеки с оплат на расчетный счет. C 1 июля 2019 предприниматель обязан выбивать кассовый чек, когда оплата поступает от физического лица на расчетный счет организации.

- Чеки по предоплатам. C 1 июля 2019 нужно будет выбивать два чека. Один - при получении предоплаты, и второй - по факту передачи товара или оказания услуги. Хорошая новость: в МоемСкладе это очень просто.

Применение ККМ в 2018-2019 году - как это выглядит на практике

Когда кассовый аппарат зарегистрирован, с ним начинает работать продавец. Применение ККТ в 2018-2019 году в целом не отличается от привычной работы. Покупатель оплачивает товар и получает чек - теперь и электронный. Фискальный регистратор отправляет сведения о продаже или возврате оператору фискальных данных. ОФД обрабатывает информацию, посылает подтверждение обратно в кассу, а данные - в налоговую. Все сведения передаются параллельно с оформлением чека, то есть время обслуживания покупателя не меняется.

Новые правила применения ККМ в 2018 году помогали государству сделать торговлю прозрачной. Но для предпринимателей переоснащение места кассира - дополнительные затраты. Минфин подсчитал, что в 2018 году ККТ обошлась в среднем в 25 000 рублей. Онлайн-касса для магазина: сколько стоит и как сэкономить >>

При этом ИП на патенте и ЕНВД могут вернуть за каждую ККМ до 18 000 рублей: с 2018 года в законе о ККТ есть такая поправка. Для этого нужно обратиться в ФНС за налоговым вычетом. Причем получить его можно не только за покупку кассы, но и за услуги по ее настройке и подключению к ОФД. Налоговый вычет на покупку ККТ: обязательные требования >>

Чем грозит неправильное применение контрольно-кассовой техники в 2019 году?

Налоговая уже выписала первые штрафы за нарушение требований 54-ФЗ. За неиспользование новой ККТ предпринимателя могут оштрафовать на 25–50% от суммы, проведенной мимо кассы, но не меньше 10 000 рублей. Организации - на 75–100%, но не менее 30 000 рублей. За использование ККТ, которая не соответствует требованиям закона, ИП грозит штраф до 3 000 рублей, а компании - до 10 000 рублей. При повторном нарушении, если сумма расчетов составит более 1 млн рублей, деятельность предпринимателя или организации может быть приостановлена на срок до 90 суток.

С 1 июля 2018 года штрафов за неправильное применение касс стало больше. В Кодекс об административных нарушениях внесли поправки - теперь наказывать будут и за фиктивные чеки ККТ. С компаний смогут взыскать до 40 000 рублей, с ИП - до 10 000 руб. ФНС также сможет штрафовать за неправильно указанный маркируемый товар в чеке или несвоевременную передачу фискальных данных: организации на сумму до 100 000 рублей, предпринимателей - до 50 000 рублей. Если же ИП или компания попадутся на нарушении повторно, а сумма расчетов будет более 1 млн рублей, размер штрафа составит от 800 000 до 1 млн рублей.

Кроме того, у налоговиков появится право блокировать работу касс, которые использовали при нарушении. Это будет возможно в присутствии двух понятых или с применением видеозаписи.

Что делать?

Для отдельных льготников переход на новый порядок работы закончится 1 июля 2019 года, но для большинства предпринимателей он уже наступил 1 июля 2018. Поэтому покупать технику нужно уже сейчас. Откладывать уже некуда: учитывайте, что процесс может затянуться - нужной кассы может не оказаться в наличии, придется ждать поставку, регистрация кассы тоже займет какое-то время. А потом понадобится еще и настроить ККТ, выбрать и установить кассовую программу, проверить все это на совместимость и научиться работать.

Переход пройдет намного проще и быстрее с готовым решением. Мы предлагаем онлайн-кассу под ключ: в одном комплекте - ККТ с фискальным накопителем, подписка на ОФД и удобная кассовая программа. Ждать поставки не придется - вся техника в наличии. Мы поможем все настроить и научим вас работать с программой. Решение проверенное и надежное: в прошлом году его уже испытали наши пользователи, которые попали в первую волну внедрения онлайн-касс.

Эксперты прогнозируют дефицит фискальных накопителей на рынке, что приведет к завышению цен на них. По оценке Торгово-промышленной палаты РФ, сегодня ФН производится гораздо меньше, чем кассовых аппаратов, а задержки в поставках достигают трех месяцев.

Поэтому начните переход прямо сейчас - не откладывая на крайний срок. А сэкономить время, нервы и деньги поможет МойСклад. Стоимость нашего комплекта «Эконом» покрывается налоговым вычетом. А наша кассовая программа совместима с новыми моделями ККТ, не требует установки и дорогостоящего внедрения, подходит для автоматизации любого числа розничных точек.

С нами надежно! МойСклад - официальный участник первого эксперимента с онлайн-кассами: пилотного проекта, который провели еще в 2015 году. Тогда на первые несколько тысяч касс впервые поставили модуль, передающий данные в ФНС. Проект признали успешным - и внедрили по всей России.

Применение ККТ при УСН в 2018-2019 году

Для ИП применение ККМ при УСН в 2018 году было необходимо, как и для юрлиц. Право на отсрочку до 1 июля 2019 года получили только те компании и предприниматели на упрощенке, которые оказывают услуги населению. Вместо использования ККТ они пока могут выдавать клиентам бланки строгой отчетности.

Применение ККТ при оказании услуг населению в 2019 году

Нет, в 2019 это не обязательно - при условии, что ИП или компания выдает клиентам бланки строгой отчетности.

Получат ли отсрочку на применение ККТ в 2019 году ИП на патенте?

Посмотрите также запись нашего семинара, на котором руководитель отдела продаж МоегоСклада Иван Кириллин рассказал про изменения в 54-ФЗ.

ЧитайтеПрезидент РФ 3 июля 2016 года подписал поправки к закону 54-ФЗ «О применении контрольно-кассовой техники». Теперь бизнес обязан перейти на онлайн-кассы, все данные о расчетах с покупателями будут передаваться через интернет.

Основные изменения в законе

Схема работы торговых организаций с налоговыми органамиДанные с каждого чека должны передаваться в налоговую инспекцию через интернет. Появляются операторы фискальных данных, через которые информация с чеков и будет отправляться в налоговую.

Оператор фискальных данных (ОФД) - уполномоченное юридическое лицо, обладающее сертифицированными техническими средствами для обработки, хранения и передачи фискальных данных, поступающих с контрольно-кассовой техники.

ОФД играют роль посредников между пользователями ККТ и ФНС. Передают электронные чеки в ФНС, обеспечивают этой службе онлайн-доступ к фискальным данным, хранят их не менее пяти лет и защищают от попыток что-то в них изменить. Все данные передаются в зашифрованном виде и подписываются фискальным признаком - уникальной подписью чека. После передачи данных и получения подтверждения о передаче, ответственность за некорректируемость и сохранность данных ложится на ОФД.

Предполагается, что каждая торговая точка должна быть оснащена интернетом. На случай возникновения проблем со связью ККТ хранит у себя все непереданные данные по чекам и возобновляет передачу, как только связь восстанавливается. Если за 30 дней касса не сможет передать данные в ОФД, регистрировать продажи и печатать чеки с её помощью будет невозможно.

Владелец ККТ обязан заключить договор на обработку данных с ОФД.

Использование ККТ нового типа

Кассовые аппараты вместо ЭКЛЗ будут содержать фискальный накопитель (ФН). ФН будут сохранять и передавать данные о каждой продаже оператору фискальных данных, а также иметь возможность высылать чеки покупателям. ФН обеспечивает хранение в некорректируемом виде информации о каждой транзакции, включая состав чека, об открытии и закрытии смен, о передаче фискальных документов в ОФД.

Фискальный накопитель (ФН) - это полный аналог нынешней ЭКЛЗ, назначение которого - зашифровывать информацию с чеков. Организации, применяющие ККТ, должны будут менять фискальные накопители раз в 13 месяцев, а компании на патенте, ЕНВД и УСН - раз в три года.

Использовать старую контрольно-кассовую технику можно до июля 2017, но зарегистрировать или перерегистрировать её необходимо до февраля 2017 года.

Удалённая регистрация ККТ в ФНС

Для того чтобы поставить на учет кассовый аппарат с передачей данных в налоговую, предприниматель должен зарегистрировать личный кабинет на сайте nalog.ru, оставить заявку на проведение фискализации кассы и подписать эту заявку своей электронной подписью. Получив эти данные, налоговая служба отправляет налогоплательщику регистрационный номер, а в аппарат вносятся данные по фискализации.

Формирование кассового чека в электронном виде

До 01.02.2017 г. покупателю должен обязательно выдаваться бумажный чек, а его электронная версия — по требованию. После этой даты ситуация меняется на противоположную: обязательной станет отправка покупателю электронной версии чека, бумажной – по требованию.

Исключения

Предпринимателям, работающим на патенте, ЕНВД и УСН, которые пока законодательно освобождены от использования кассовых аппаратов, тоже придется передавать данные с каждой продажи в налоговую. С 1 июля 2018 года применение ККТ для них станет обязательным.

Данные на чеках

Изменяются требования к кассовым чекам, а также к бланкам строгой отчетности. Количество данных, которые на них должны будут обязательно присутствовать, возрастет.

На кассовом чеке должны присутствовать следующие данные:

- Номенклатура, количество, цена, стоимость (не касается УСН, систем ЕНВД и патента до 01.02.2021 г.

- Ставка и размер налога

- Адреса сайтов ОФД и федерального органа исполнительной власти, уполномоченного по контролю и надзору за применением ККТ в интернете, по которым может быть осуществлена проверка факта записи расчета и подлинности фискального признака.

Шаги перехода бизнеса на новые правила:

- Модернизировать имеющуюся ККТ или приобрести новую.

- Зарегистрировать/перерегистрировать ККТ.

- Заключить договор с ОФД.

- Начать выдавать и направлять электронные чеки покупателям.

- Передавать чеки в ФНС через ОФД.

- Заменять фискальный накопитель и расходные материалы (каждые 13 месяцев, а для малого бизнеса (ЕНВД, ПСН, УСН) и услуг - каждые три года).

Этапы введения новых правил

| Июль 2016 | Переход на новый порядок (добровольно), передача данных в ОФД – по желанию. |

| Февраль 2017 | Обязательная передача данных через ОФД для вновь регистрируемой ККТ. Вся вновь регистрируемая ККТ должна соответствовать новым требованиям. |

| Июль 2017 | Отмена положений старого порядка применения ККТ для всех участников рынка, кроме ЕНВД, УСН и ПНС. |

| Июль 2018 | Переход на новый порядок применения ККТ предпринимателей, работающих по ЕНВД, УСН, ПНС и владельцев торговых автоматов. |

Поддержка 54-ФЗ в «Базар-онлайн»

«Базар-онлайн» в полном объеме реализует требования 54-ФЗ: содержит необходимый функционал для выполнения требования закона, поддерживает работу с новым оборудованием и Операторами Фискальных Данных. Вы можете приобрести у нас оборудование для работы по 54-ФЗ, а мы поможем Вам заключить договор, подключиться к ОФД и выполнить все настройки «под ключ». Прайс-лист на оборудование